支付宝养老保险靠谱么?

购买商业养老保险,一定要仔细对比性价比。

距离领取养老金时间还有25年,每周定投300元,到达60岁开始每月可以领取609.22元。其实如果我们不经过计算,感觉未来收益是自己投入的一倍多,而且可以供养到去世,还是非常划算的。

特别是商业养老保险和职工基本养老保险不一样,万一参保人去世商业养老保险可以返还“保单现金价值”或者“已经缴纳保费”两者中的最大者,也就是贯彻不吃亏的原则。如果我们寿命比较长寿,可以永远地领取这份养老金。

对于商业养老保险,只要保单成立,个人又不主动撤销,这份保单就会永远执行下去,由银保监会监督。即使时过境迁,未来保险公司倒闭也会有银保监会指定“接盘侠”。可以说,商业养老保险是非常靠谱的。

这么靠谱的事情,也有一个缺点就是收益率比较低。我们通过付出和回报就能看到了:

按照每月300元的标准缴纳25年,我们共需要付出9万元的保险费。

到达60岁以后,每月领取609元养老金,一年实际上是7308元,直至领取到80岁,差不多累积能够领取14.62万元。

这一份投资,如果我们不考虑保险公司收取任何费用的话,年化收益率只有2.16%。

也就是说我们自己存一笔钱,每年收益率是2.16%,利滚利。存上25年以后,每年自己提取7308元,到80岁时能够恰好领取完毕。

很多人清楚,现在我们的大额存单、储蓄式国债收益率一般在4%以上,像一些银行理财产品收益率甚至能达到5%以上。

每年货币都会出现一定程度的贬值,比如说物价在快速增长,像1月份青菜价格同比上涨了10%以上。与人们生活密切相关的消费品和服务往往增幅跟社会平均工资相关,增长速度要远高于工业产出消费品。25年的时间,物价绝对会增加好几倍。

商业保险公司的养老金是按照参保时合同计算约定执行。25年以后,每月600多元的养老金,会持续发放不会变化的。这种状况会一直持续到80岁,也就是45年以后。45年以后物价又涨到什么程度?更不好说了。

一般来说,对于普通收入的劳动者,还是建议根据自己的收入水平,参加职工基本养老保险。职工基本养老保险的待遇跟社会平均工资相挂钩,退休时领取退休上年度社会平均工资的一定比例,社会平均工资是最具保值增值能力的。

退休以后,我国的退休人员养老金还会根据社会平均工资增长和物价情况进行年年调整,确保老人们的生活水平。

什么条件下可以购买商业养老保险呢?当我们收入水平非常高,至少每月工资收入超过300%的职工养老保险缴费上限以后,再考虑配备商业养老保险。而且首选建议选择税延型商业养老保险,更加公开透明,而且可以暂时避税。可比普通的商业养老保险划算的多了。不过税延型养老保险,配置额度只有每月1000元,超出额度以后再购买普通商业养老保险才是正确的程序。

综上所述,商业养老保险虽然靠谱,但是收益率一般比较低,并不适合中低收入的人群。建议大家还是首先将社会养老保险配置好。

其他网友观点靠不靠谱主要看三点:1、是不是正规保险公司的产品。2、这个产品历年来的表现如何。3、是否满足你的需求。

一、首先我们来看下是不是正规保险公司的产品。目前支付宝里面的养老金保险,点开该产品的说明书可以看到,其实真名叫“国华真爱养老年金保险(万能型)”。

可以看出这是国华人寿保险公司推出的一款年金保险。而我们百度搜索一下国华人寿就知道:国华人寿保险股份有限公司成立于2007年11月,总部位于上海市地标建筑上海中心大厦,注册地湖北武汉。是由中国保险监督管理委员会批准设立的全国性、股份制专业寿险公司。

可见这款产品是正规保险公司的产品。

二、这款产品以往的表现如何目前年金类保险最核心的就是要关注其万能账户的实际结算利率。⚠️注意是实际结算利率,而不是演示利率。

这个结算利率是万能型保险和年金类保险最主要的指标,也就是我们简单理解的到底“收益如何”。这个主要是和保险公司的经营状况有关。

但是请记住最重要的一点,这个所谓的“收益”一定要和基金、股票等理财区分开来,而是要看长期的情况,保险毕竟不是理财,强制储蓄才是重点。

可以看到,宣传页面给出的历史年化结算利率是4.5%

这个结算利率在目前的年金类保险里面只能算是中等,有其他产品万能险年化结算利率能到5%甚至更高。

所以从这点来看,这款产品在年金类保险里面只能说是中规中矩,论收益并不算高。她的优点主要是起保点低,投保灵活。

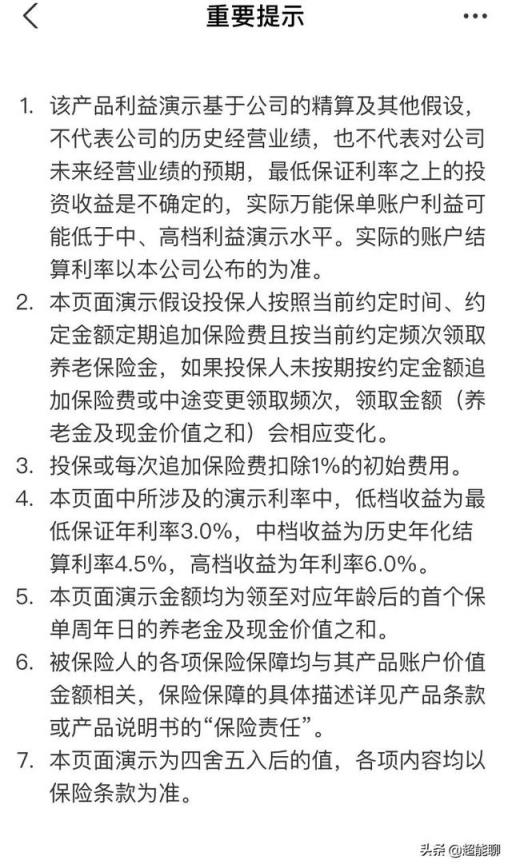

三、是否满足你的需求上面也介绍了这款产品的基本特征,值得注意的是,页面上还显示了重要提示,如下图:

因为在投保页面上只看到了产品说明而并没有看到保险条款,所以你在判断是不是适合的时候一定要认真阅读说明书和这个重要提示。

记住一点,年金类产品一定是做长远规划,而不是看短期收益。再结合你自己的实际情况来决定是否靠谱。

我的个人建议,如果你真是准备做长期的养老规划,但是一次性又拿不出太多的资金,这款产品还是比较合适的。

但是如果资金不是问题而只是单纯看中支付宝这个平台,则没有必要,因为市场上年金类产品有很多,完全可以多选择一下再来决定。

希望我的回答对你有所帮助。

——点个关注,交流学习,有问必答——

其他网友观点尽量不要。