现在有退休金的老人多,还是没有的老人多?

答案很明确,没有退休金的老人多。

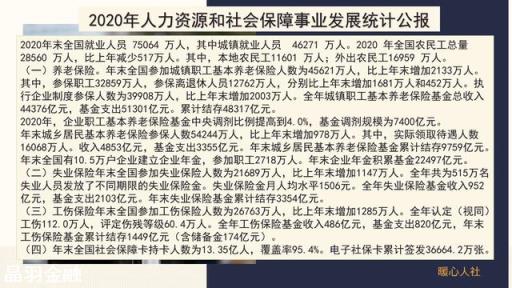

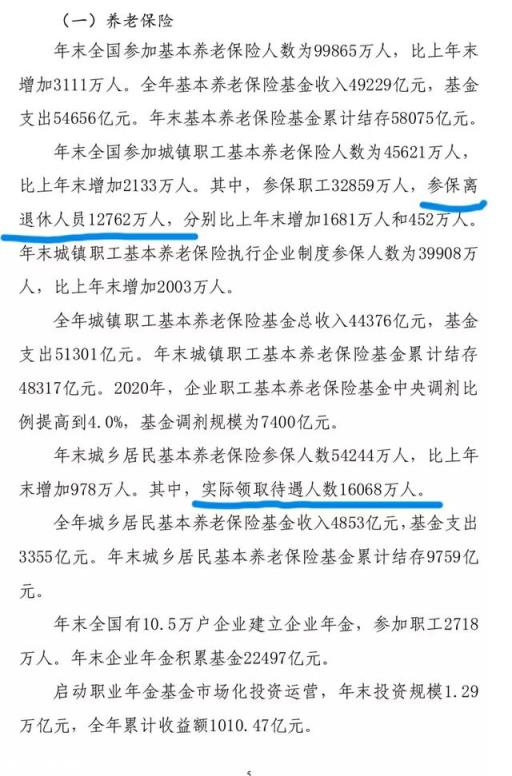

根据《2020年人力资源和社会保障事业发展统计公报》,2020年末,我国共有参加城镇职工基本养老保险的人数为45621万人,其中包括参保职工数量32859万人,领取职工基本养老保险的离退休人员数量是12762万人,抚养比在2.54:1左右。

另外,我国还有参加城乡居民养老保险的人数54244万人,领取城乡居民养老保险待遇的人数为16068万人,远远超过参加了城镇职工基本养老保险的人数。

实际上,我们的城镇职工基本养老保险一般领取养老金待遇才称为退休,领退休金。

如果从历史渊源角度讲,退休不等同于领养老金。1951年我国实施《劳动保险条例》,1957年出台了《关于工人职员退休处理的暂行规定》,明确建立了退休制度。当时的退休制度,退休待遇是跟退休前本人基本工资的一定比例挂钩。个人也无需缴纳任何保险费,实际上所有的待遇主要是由国家供养兜底,这属于国家保险制度。

直到80年代开始,国家在各地陆续实施劳动合同制,建立社会养老保险。1986年,我国全面在国营企业实施劳动合同制。从10月开始,新入职的职工全面签订劳动合同,缴纳退休养老基金。这时候国有企业实现了一种退休制度向养老保险制度的过渡。

1991年我国推动企业养老保险制度改革。对于全部的国有企业职工都要求缴纳养老保险。同时才开始将私营企业、外资企业职工,以及个体工商户纳入养老保险制度。

缴纳养老保险以后,退休领取的待遇一般称之为“养老金”了。

2009年,国家对于农村全面推动养老保险制度试点,建立了新农村养老保险制度。2011年,全面推动城镇居民养老保险制度试点。2014年,将两种养老保险制度合并为城乡居民养老保险制度。

正常来讲,城乡居民养老保险也是领取的养老金,只不过没有“退休”的历史渊源而已。

其他网友观点从严格的法律意义上讲,肯定是没有基本养老金(或退休金)的老人更多。为什么这样说呢?

首先看一下做为我国养老保险事务行政主管部门的人力资源和社会保障部发布的《2020年度人力资源和社会保障事业发展统计公报》中的统计数据。这是年度实际执行情况的统计结果,既具有非常高的权威性,又具有很强的说服力。现将相关内容截图如下:

很明显:截止2020年底,参加了城镇职工养老保险且已经退休依法领取基本养老金的总人数是12762万人。与此同时,参加了城乡居民养老保险,年满60周岁时按规定领取了城乡居民养老保险待遇的总人数是16068万人。也就是说:领取了基本养老金的退休城镇职工,明显地少于领取了城乡居民养老保险待遇的老年城乡居民,大概的人数比例为3:4。

按我国去年底14亿人计算,已退休城镇职工总人数所占的比例为9.11%,约占我国总人口的1/11;领取城乡居民养老保险待遇的老年人占比为11.48%,占比超过了1/9。将两类人合并计算,总人数为28830万人,占我国总人口的比例为20.59%,已超过了1/5。

如果详细地研究人社部每年发布的统计公报,你会发现:领取两种养老保险待遇的总人数,始终处于稳定、持续地增加的状态之中。人口老龄化不断加重,国家和社会的整体养老负担逐年加大,这是不得不严肃面对的极为严竣的社会现实。

那么领取两种养老保险待遇的人,是不是都是老年人呢?答案显然是否定的。《中华人民共和国老年人权益保障法》明确地规定:所谓的老年人,是指六十周岁以上的公民。也就是说:凡是未满60周岁的我国居民,都不属于法律意义上的老年人。可事实上,参加城镇职工养老保险的城镇职工,目前统一的法定退休年龄是:男性一律60周岁,女干部55周岁,女工人50周岁。比较特殊的灵活就业人员的法定退休年龄是:男性一律60周岁,女性55周岁。除此之外,还有因病、因残失去劳动能力的人员,经过批准可以提前退休;一些特殊工种经过批准也可以提前退休;公务员经过批准也可以提前退休。总之一句话:在已经退休的城镇职工中,肯定有为数不少的人尚未年满60周岁,根本就不能称之为老年人。更简洁地说:已经退休并领取了基本养老金的城镇职工,并不见得都是老年人。

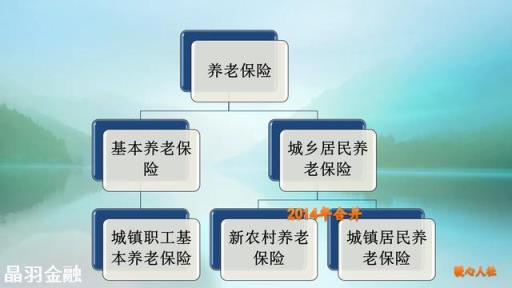

按照法律《中华人民共和国社会保险法》和行政法规《国务院关于建立统一的城乡居民基本养老保险制度的意见》(国发〔2014〕8号)的规定,目前我国的基本养老保险只有两种:城镇职工养老保险、城乡居民养老保险。这是两种完全不同、没有任何可比性的基本养老保险制度。

城镇职工养老保险的参保人,当然以机关、事业单位工作人员和企业职工为主,都是强制保险,都由个人和用人单位共同缴纳社会保险费,缴费标准比较高,直至退休。没有用人单位的灵活就业人员只能完全由个人承担缴费了,是非强制保险。如去年,缴费职工总数32859万人,年度基金总收入44376元,每年人均总缴费13504.97元,月均1125.41元。与此同时,已退休城镇职工的基本养老金也相对比较高。去年,12762万人的离退休人员共计基金支出51301亿元,年人均40198.24元,月人均3349.85元。

而城乡居民养老保险的参保人,只能是城镇无业居民和农村的农民,缴费总体上比较低,相应地,到龄后领取的养老保险待遇总体还是很低的。如去年,实际38176万人的缴费城乡居民,年度基金总收入4853亿元,年人均激费仅为1271.22元,月人均仅105.93元。与此相应,共计16068万人的待遇领取人员,实际的年度基金支出3355亿元,年人均2088元,月人均仅为174元。如果扣除最低水平的基础养老金113元,由个人缴费积累的个人账户养老金仅为可怜的61元,聊胜于无而已。如果再充分考虑到一些地方的基础养老金在500元以上、最高的上海市为1200元的实际情况,由缴费积累而来的个人账户养老金肯定会更低。

总之:1、只有缴费参加了城镇职工养老保险的城镇职工,其依法领取的参保待遇才是法律意义上的基本养老金,称之为退休金,至少还能说得过去,才能真正发挥保证退休人员养老的作用。2、至少在目前情况下,符合政策规定的条件,参加了城乡居民养老保险的城乡居民,到龄时依法领取的政策待遇,国家政策的命名是城乡居民养老保险待遇,目前实际标准总体上很低,对城乡居民的养老,就很难发挥实质性的作用。有些人还很随意地将其称为养老金或退休金,那不过是不知所云的胡言乱语,标准的法盲行为。

毫无疑问:在整个社会保险制度范围内,如果没有高标准的缴费,肯定就不可能有高标准的待遇。高标准的待遇是用真金白银的票子,通过长年累月的持续参保逐渐地积累起来的合法回报。说到底就是:多缴多得、长缴多得、不缴不得。这是我国社会保险制度的定海神针,决定一切。

其他网友观点这个问题其实很简单,但如果单纯地回答“多”或“少”都是不合适的。

根据前一段时间发布的全国人口普查数据显示,我国超过60岁以上的老年人大约有2.6亿,已经步入老龄化社会,结合全国社保机构的消息,大约有1.2亿老人有各种类型的养老金,未来的养老压力也是很大的。

所以,目前国家也是严格要求企业为员工缴纳社保,积极鼓励自由职业者缴纳社保,同时,上层也在积极探索渐进式的延迟退休方案,一直在为老有所养创造更好的方案。