股指:经济反弹预期显现,大盘蓝筹占优

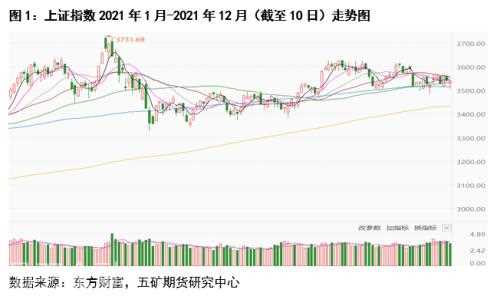

2021年全年,A股在“跨周期”政策的精准调节下,呈现出窄幅波动的走势,全年振幅创下A股有史以来新低。

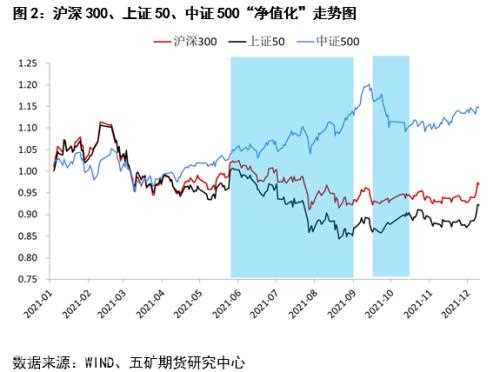

行业板块间分化,周期股和新能源大幅上涨,消费医药和金融地产等传统的大盘蓝筹股回调。相应地,中证500指数走势远强于沪深300和上证50。

货币政策转松,利率处于下降趋势,但与去年均值相比仍高。社融明显回落,目前看接近底部,即将反转,将提振大盘蓝筹股。

外资继续流入A股,偏股型基金大量发行,国内外均有大量资金在持续配置A股。

总体来说,经济反弹预期显现,货币政策宽松,接下来股市有望摆脱震荡走势,向上一个台阶。

策略上,建议买入并持有IH期货多单。

2021年全年行情回顾

2021年初,上证指数在元旦前后和春节前后各有一波小高潮。1月份,公募基金发行火爆,偏股型基金单月发行量达到4771亿规模,几乎是2019年全年的发行量。公募基金主要是投资以贵州茅台为代表的“茅”系列股票(又称“抱团股”)。因此1月份大量新基金建仓“抱团股”,加速了抱团股的上涨。

春节期间美国十年期国债收益率大幅跳升,直接导致DCF模型下抱团股的“合理价值”下降,很快抱团行为就土崩瓦解了,节后指数出现明显的调整。

3月中旬,美债利率见顶,此时抱团股经历了大幅回撤后,估值也恢复到了较为合理的水平,指数开始震荡盘整。直到5月下旬,新的利多因素出现,人民币快速升值,驱动外资快速流入,指数也出现了一波快速拉升。但很快央行出台了一系列政策,汇率开始稳定下来,股市又恢复平静。

7-9月份,大宗商品价格快速上涨,周期股大幅走强。中证500指数的成分股主要是周期股和新能源,在该阶段明显走强。而沪深300和上证50的成分股主要是消费和金融,受到市场风格的影响(风险溢价率大幅提升),明显走弱。

9月底至今,周期股在限电限产和商品价格回落的影响下明显走弱,市场风格再度变化(风险溢价率快速下降),此时大量消费股企业对产品提价,消费股在盈利预期扭转和风险溢价下降的共同作用下,大幅反弹。

纵观全年,虽然个股表现精彩纷呈,但指数波动却非常小,上证指数全年振幅仅为12.06%(过去十年均值35.02%),创下A股有史以来新低。

以2021年1月1日为基期,将当日指数点位设置为净值“1”。截至2021年12月10日,沪深300净值0.970,上证50净值0.921,中证500净值1.148。

6-9月中证500指数明显强于沪深300和上证50,10-11月则完全相反,今年不同风格的指数间分化较大,全年中证500指数明显占优。

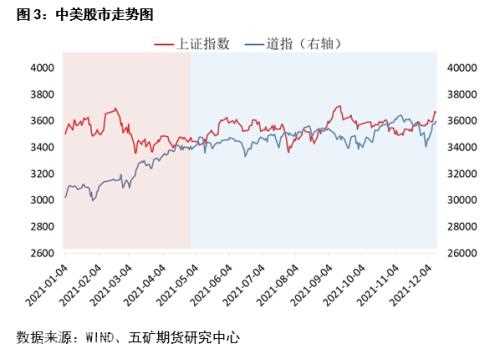

今年美股走势较强,A股相对偏弱,主要原因是当前中美两国的经济与政策周期并不同步。中国在去年年中就早已摆脱了疫情的影响,经济提前复苏,相应地,今年在政策上较为克制。而美国直到今年上半年疫苗问世后才逐渐从疫情中恢复,即使到现在也没有摆脱疫情的影响,美联储直到今年11月才开始缩减购债规模。

美股主要强在上半年,美国上半年疫情有所好转,经济明显复苏,美股在企业盈利增长和美联储持续“放水”的环境下大幅走强。但下半年美股在经济表现仍旧强劲的情况下,并没有维持涨势,而是转为高位震荡。一方面是因为缩减购债预期,另一方面是疫情并没有很好地控制。

A股全年都是震荡走势,上半年经济较强,但货币政策略有收紧。下半年经济显著回落,但下半年有两次降准。整体上看,中国的政策调控较为精准,“跨周期调节”政策运用得恰到好处。

01

宏观经济和企业盈利

经济显著回落

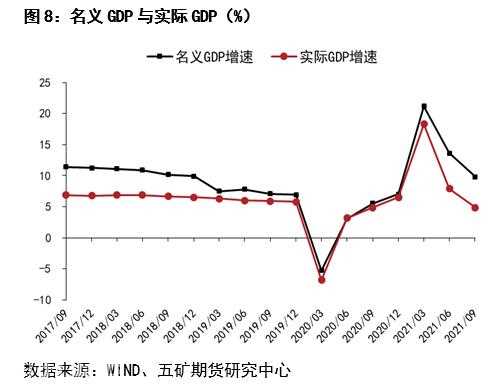

2021年三季度,中国实际GDP增速回落至4.9%,较二季度的7.9%大幅回落;两年平均增长亦为4.9%,较二季度的5.52%显著回落。

经济的领先指标PMI在4月份开始下滑,连续下滑六个月,跌破荣枯线,直到11月才出现了反弹。

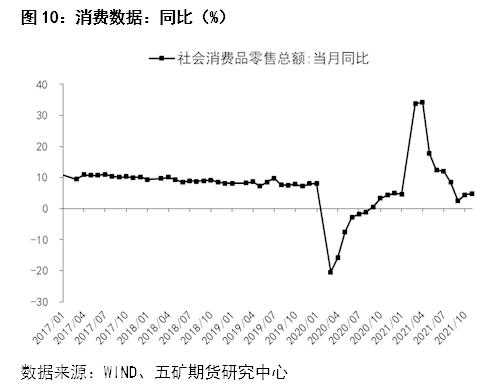

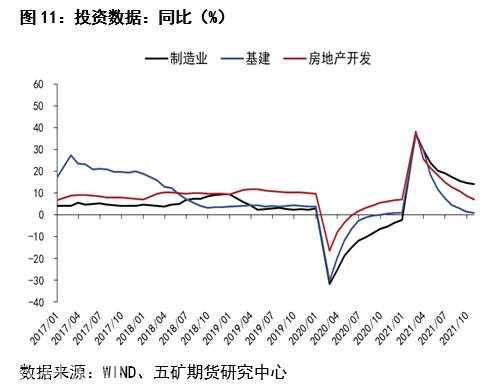

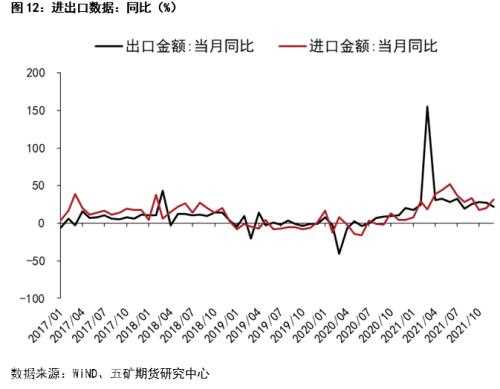

从GDP的“三驾马车”看,10月份消费增速4.90%,两年平均增长4.60%,较9月的3.85%回升,但仍处于较低水平。10月份投资两年平均增速3.93%,边际小幅下行。其中制造业投资3.99%较上月上行,基建投资0.85%较上月持平,房地产投资6.75%较上月下降。10月份出口增速27.10%,两年平均增长23.77%,较9月的19.25%上升,出口边际走强。总体来说只有出口仍保持韧性,消费和投资均偏弱。

下游企业利润承压,现金流表现平稳

2021年三季度归母净利润,2年复合增速为9.77%,较二季度的16.90%明显下降;2021年三季度经营净现金流,仍旧保持连续两年增长,但增幅不大。

三季度盈利增长的行业主要集中在上游周期行业:钢铁、煤炭、化工、有色、建材。但除此之外,其它行业的利润承压,尤其是下游的家电和汽车行业,中游的火电行业,在原材料大幅上涨的背景下,毛利率出现了大幅度下滑。

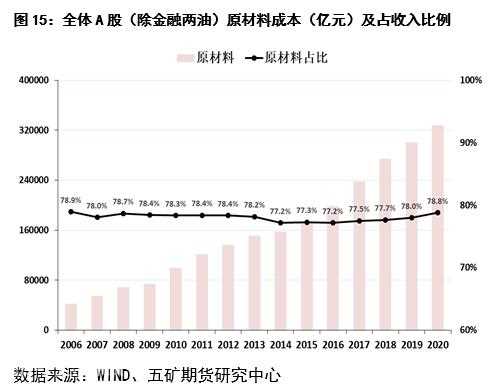

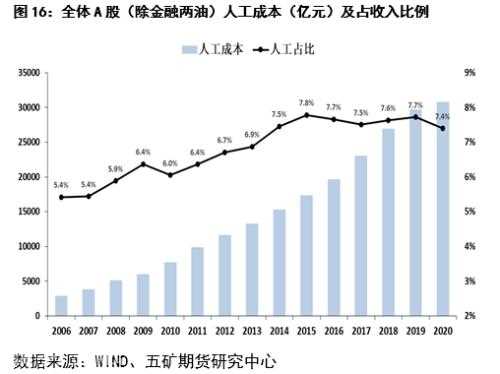

2020年疫情以来,尽管各行各业受到了疫情的负面影响,但国家出台了多项政策去帮助企业渡过难关。例如减税退税、减免社保、降息降准等。从下图中我们可以看出,2020年企业的人工成本占收入比例,利息成本占收入比例,税费占收入比例均有不同程度的下降。

但是,随着疫情防控取得成效,企业经营恢复正常,今年以来,各项政策逐步退出,成本占比趋向上升。同时,由于大宗商品价格居高不下,企业的原材料成本占比仍旧较高。在这种情况下,今年中下游企业的盈利承压。

02

利率和货币政策

“信用+货币”趋向宽松

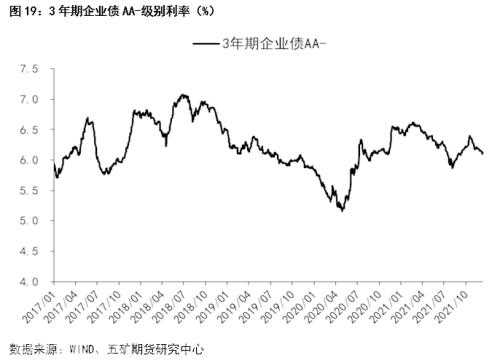

2021年末,3年期AA-级别企业债收益率(代表“货币+信用”)回落。年初在6.46%,目前回落到6.113%。说明今年以来,整体的政策仍是偏宽松的。

当前的利率水平虽然在下降,但是较去年的平均水平仍偏高。反映到企业经营层面,今年企业的利息费用会较去年有一定程度的上升。

社融明显回落,后续有望修复

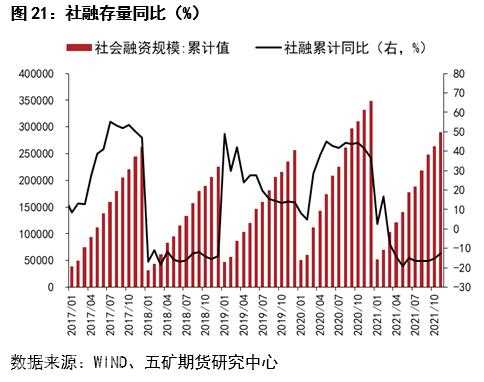

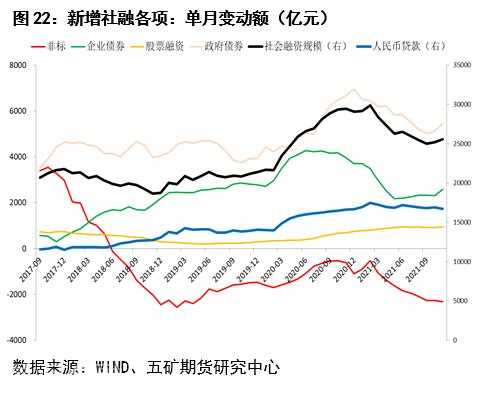

今年以来,社融增速大幅回落。尤其是社融中的企业债券融资项目,下滑较为明显,反映出当前企业的融资环境不容乐观。社融快速下降已经对实体经济产生了较大的负面作用,这从下半年的经济数据上也可以得到印证。

但是从近期中央经济工作会议和央行的表述来看,阶段性的信用恶化已经进入尾声,接下来财政发力,货币仍保持宽松,信用环境有望修复。

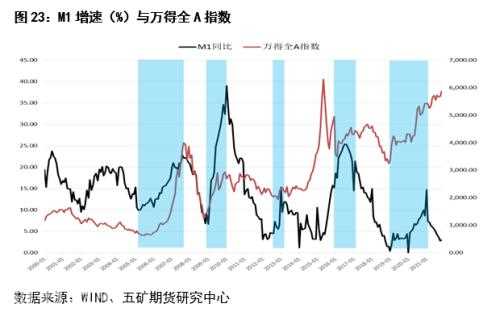

M1增速下行尾声,大概率反弹向上

今年前10个月M1增速从高位回落,说明企业的经营现金流的增长(经济复苏)无法覆盖筹资现金流的下降(信用恶化)。最新公布的11月份M1增速较上月上升0.2%至3.0%,出现了企稳迹象,后续随着政策发力以及基数效应,M1有望反转向上,股票市场大概率迎来新的向上周期。

03

风险偏好

A股对外资的吸引力加强

沪深港通资金是近三年行情的主要扰动项。基本上外资大幅流入时对应股市上涨,外资买入力度减弱或净卖出时对应股市调整。今年以来外资不断买入A股,合计高达4073亿元,远超2020年的2089亿。

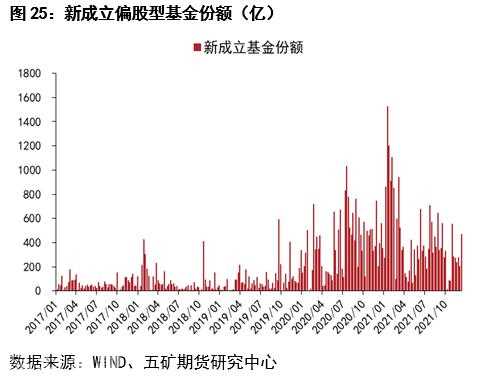

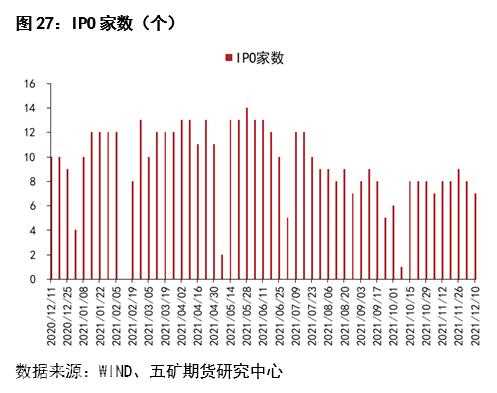

新成立偏股型基金份额的变化在去年下半年以来也对股市产生了较大的影响,往往成立份额极高或极低都暗示着即将变盘。股东增减持和IPO数量变化,在一定程度上表明了上市公司股东和监管层对股市的态度,减持增加和IPO数量增加都代表资金需求增加,利空后市,反之则是利多。

风险偏好指标频繁变动,对判断短线行情有较高的参考价值,但对判断中长期行情的作用并不明显。

策略:IH多单买入

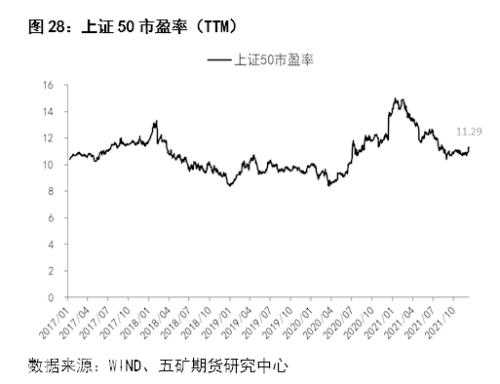

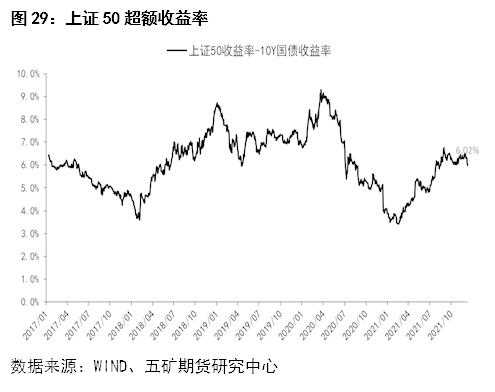

上证50指数估值仍处于偏低水平

截至2021年12月10日,上证50指数的市盈率(TTM)为11.29倍,估值处于过去四年间中等偏低水平。上证50的收益率为6.02%,与10年期国债收益率之差处于历史偏高位置,说明目前的上证50指数相对于国债来说,性价比较高。

上证50指数成长性良好

过去10年间,上证50指数成分股的合计归母净利润从2010年的11177亿元,升至2019年的21666亿元,年化复合增速达到7.63%,高于国内经济增速。根据wind分析师一致预期,上证50指数成分股的合计归母净利润在2021-2023年复合增速高达13%,未来几年成长性较好。

上证50指数已充分调整

2020年7月至2021年10月期间,上证50由于市场风格等因素,走势偏弱,2021年12月10日收盘价较今年最高点回调幅度高达18.4%,贵州茅台、中国平安、招商银行三大权重成分股均处于较低位置。接下来,随着大宗商品见顶回落,周期行业景气度下降,市场风格有望重回价值蓝筹,上证50指数有望走强。

本文源自五矿期货微服务