去年疯涨近12倍牛股,年报净利预增1195%:该买进了吗?

文/每日资本论

4季度净利大幅下滑。

押注牛股继续疯涨的风险是否值得一冒?

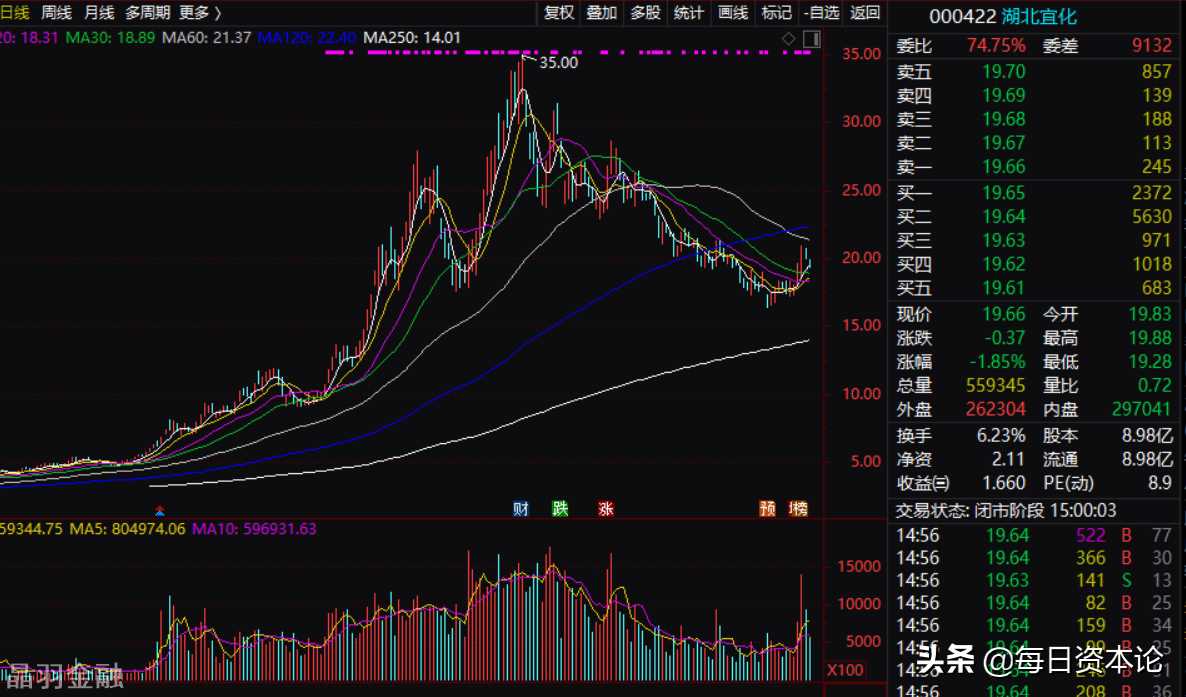

2月21日,湖北宜化化工股份有限公司(下称 湖北宜化)股价继续低开低走,盘中一度跌幅接近4%。截至当日收盘,其股价为19.66元,下跌1.85%,总市值176.52亿元。上个交易日,湖北宜化下跌4.07%,换手率10.63%,主力资金净流出3.83亿元,游资资金净流出3.16亿元,散户资金净流入2.53亿元。

消息面,不久前湖北宜化公布了2021年业绩预告,公司预计2021年度归属于上市公司股东的净利润15亿元-17亿元,比上年同期增长1195.39%-1368.11%;基本每股收益1.671元-1.893元。公司称,2021年度,公司经营态势良好,生产装置负荷水平高位稳定运行,主导产品市场价格大幅上涨。

本能的问题是,业绩预告大幅飙升,股价会产生联动吗?

公开资料显示,湖北宜化的前身是始建于1977年的湖北宜昌地区化工厂。1992年,作为中国第一批股份制规范化改制试点企业之一,改制为湖北宜化化工股份有限公司。1996年8月,在深交所上市,被誉“中国氮肥第一股”,每股发行价5.9元。

近五年来,湖北宜化的业绩并不太好。其财报显示,2016年,湖北宜化净利润为-12.49亿元,同比大跌-3629.91%;2017年更是巨亏了50.91亿元。2018年开始其扭亏为盈,当年净利润为2.69亿元。到2020年,其净利润都实现了1个多亿的盈利,但盈利呈现逐步走低的态势,同比再度回到负增长状态。

需要注意的是,湖北宜化从2016年到2020年其扣非净利润一直处于亏损状态。但到2021年三季度,其扣非净利润近五年首次盈利了13.2亿元。

非止如此。2021年一季度,湖北宜化的净利润同比突然从负的两位数变成了正的三位数飙升,并持续加速到三季度变成了四位数增长。

主要原因是,2021年前三季度化肥原料价格大涨,为肥料产品价格提供了强有力支撑,上市公司也普遍将利润增长的原因归结为产品价格以及毛利率的增长。尤其是,国际化肥价格随着大宗商品价格一路水涨船高,导致部分国内化肥企业外销利润大幅增加。

更猛的是,2021年6月湖北宜化旗下一家子公司因资不抵债而申请破产,但适逢锂电池迅猛发展,从而带动上游磷资源的需求扩张,公司主营产品价格持续上涨,后更与锂电池巨头宁德时代成功签署合作,一时间“黑天鹅”湖北宜化也被市场冠上了“磷化工龙头”等名号,股价飙升。

从2021年1月14日的2.75元,也是当年的最低价开始,湖北宜化股价一路狂飙。到当年11月1日,股价已经摸高至35元,10个月上涨了近12倍。是2021年名副其实的大牛股。

之后,湖北宜化股价开始高位回落。到2022年1月28日,其股价已经跌至16.34元。这个位置也是2021年9月底10月初的底部区域。目前,股价处于短线反弹阶段,反弹的第一上限或在2021年11月初到12月初箱体震荡的下沿位置。

为什么说反弹的第一上限在这个区域?

虽然说,2021年业绩大幅飙升,但仅从2021年四季度来看,湖北宜化的净利润较三季度是出现了断崖式下跌——2021年前三季度的净利润为14.87亿元,三季度的净利润为7.62亿元。而从最新披露的2021年业绩预告来看,公司全年净利润为15亿元-17亿元,这意味着公司四季度的净利润在0.13亿元-2.13亿元之间,环比大幅下滑。

湖北宜化表示,由于其原55万吨氨醇装置改造项目位于长江岸线1km内,按政策规定,需要搬迁至新址,2021年期末公司对原项目全面清理,对其不可收回部分投资进行评估并计提减值准备。同时,公司对长期资产进行清理,并计提减值准备。因此,公司四季度单季度净利润较三季度有大幅下降。

问题在于,锂电概念已经被市场热炒,而从2022年起,化肥的价格会发生转变,或许会面临持续走低,在这两方面不利因素下,湖北宜化这类化工企业业绩还会持续大幅飙升吗?

更何况,股市中一旦翻倍或者翻几倍的股票,往往要调整很长时间。湖北宜化会是例外吗?

【文章只供交流,并非投资建议,请注意投资风险。码字不易,若您手机还有电,请帮忙点赞、转发。非常感谢】