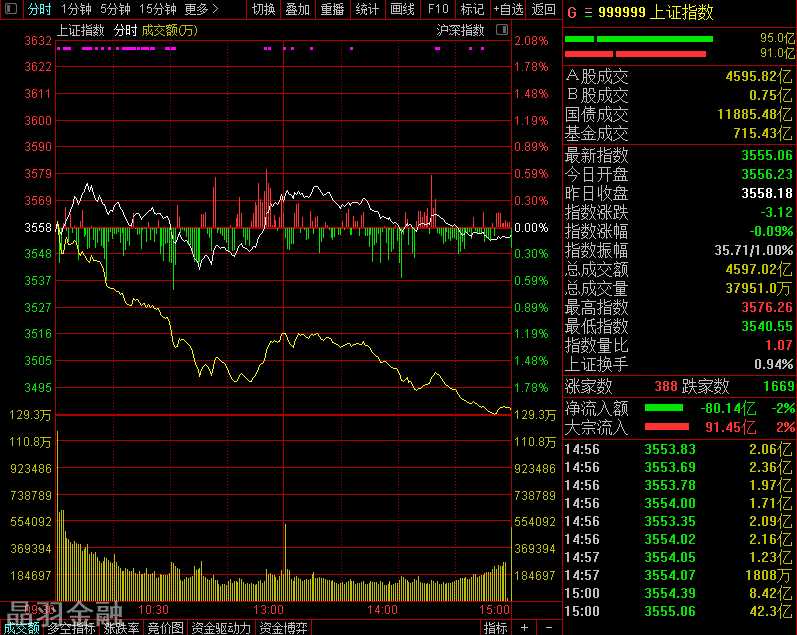

收评:大金融力挺沪指微跌0.09% 两市3829家股票下跌

指数午后震荡回落,三大指数全线翻绿。盘面上,数字货币板块午后拉升反弹,赢时胜、神思电子涨超10%,翠微股份、海联金汇涨停。银行板块震荡走强,兰州银行涨停,齐鲁银行、兴业银行、邮储银行等跟涨。今日仅少数板块上涨,大部分板块均处于下跌状态,题材板块跌幅居前。总体上今日个股跌多涨少,两市超3800只个股下跌。沪深两市今日成交额11290亿,较上个交易日放量637亿。

截止收盘,沪指跌0.09%,深成指跌0.06%,创业板指跌0.32%。北向资金今日全天净流入125.76亿元,其中沪股通净流入78.37亿,深股通净流入47.4亿。

消息面上,2022开年以来,基金发行遇冷。根据记者统计,截至1月20日,2022年开年以来共有67只新基金成立,总成立规模仅为542.04亿元,平均每只基金成立规模仅有8.09亿元。今年发行热度最高的兴证全球合衡三年持有,也仅有59.84亿元的发行规模。而在2021年同期,共有76只新基金成立,成立总规模高达3501.11亿元,为今年以来的6.46倍;平均每只基金成立规模高达46.07亿元,为今年以来的5.69倍。

就后市而言,光大证券认为,市场处于整固筑底阶段,因为情绪的修复需要时间,部分板块的调整也尚未结束,因此指数在不同位置出现分化是必然。筑底阶段的人气会有所恢复,但重新回到亢奋状态则需要等待外围靴子落地,市场共识重新凝聚。

行业配置方面,该机构进一步分析,在医药大幅分化的情况下,数字经济与元宇宙仍是近期盘面具有较大持续性的题材炒作板块,而中长期来看随着重点省份1月以来陆续有重大项目、重点工程开工,预计将带来2022年较好的基建增量,相关工程机械、水泥建材等可适当关注。

宏观方面,山西证券认为,当前资产价格已部分兑现宽松预期,A股市场对于后续宽松政策落地的反应或相对“平静”,市场“结构牛”趋势不改,建议配置上侧重低估值大盘蓝筹标的,重点关注兼具估值优势及中长期趋势性机会的数字经济板块。

在操作策略上,华西证券提到,考虑到当前国内货币政策宽松、A股估值整体上合理,增量外资亦有望持续流入A股市场。配置上,以“低估值价值蓝筹”为主:一是传统基建相关,如银行、建材;二是受益于地产政策边际改善的房地产及其上下游产业链。主题方面关注:数字经济、元宇宙、中药等。

中金公司提出配置建议:1)政策边际变化或发力潜在有支持的领域,包括基建、地产稳需求相关产业链(建筑、建材、家电、家居、地产等)、潜在可能的消费支持领域、券商等。

2) 今年已经有所调整、估值已经不高、中长期前景依然明朗的中下游消费,自下而上择股,包括家电、轻工家居、汽车及零部件、互联网与传媒、农林牧渔、食品饮料、医药、航空酒店等。

3)去年涨幅大的制造成长板块短期股价可能受抑,包括新能源汽车、新能源及科技硬件半导体等,潜在转机看市场风格的再次变化,潜在时间点可能在一季度末、二季度初。