2019年,你会投资哪一个方向,房地产、债券、股市、还是存款?为什么?

房地产、债券、股市和存款,投资选哪一个?2019年股市还是处于熊市,在熊市中,能够盈利的不多,如果盈利,需要短线操作,短线操作风险大,不适合普通投资人;再看存款,存款虽然安全性不用担心,但是收益率不高,最高年化5%左右,跑不赢货币贬值;债券市场在现在经济下行压力大,收益率和安全性都不好;国家“房住不炒”的政策控制下,房价虽然放慢了增长的速度,但是依然在快速的增长,国家统计局刚刚公布了2019年1—8月份全国房地产开发投资和销售情况,2019年1-8月份住宅商品房销售均价为9318元/平方米,相比于2018年销售均价8544元/平方米,同比增长9.3%;全国房价依然在快速上涨,如果使用3倍杠杆,收益率更可观,使用3倍杠杆,投资的收益率高于存款、债券。

为什么选择房地产选择投资房地产的原因是房价短期内肯定会继续上涨,能够跑得赢通货膨胀,有正收益。房价继续上涨的原因如下:

(1)房地产对经济的贡献依然巨大,经济的发展还需要依赖房地产投资

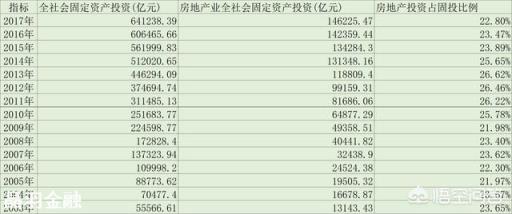

下图是从2003年到2017年房地产行业全社会的固定投资占全社会固定投资比例,2003年到2017年房地产行业全社会的固定投资占全社会的固定投资的比例一直维持在20%以上,加上房地产行业带动的周边行业,房地产投资对固定投资的影响很大,而我国的经济暂时还离不开固定投资,也就离不开房地产投资,现在政策是房住不炒,是限制房价暴涨,不是不让房价增长,两者是有很大区别。

2019年4月份中央政治局会议重申坚持“房住不炒”定位,落实好一城一策、因城施策、城市政府主体责任的长效调控机制。7月30日,中共中央政治局会议重申“坚持房子是用来住的、不是用来炒的定位”,首次提出“不将房地产作为短期刺激经济的手段”,所以政策不容许房价暴涨,但是不是限制房价上涨,这个是有很大区别的

(2)继续推进的城镇化进程,推动房价继续上涨

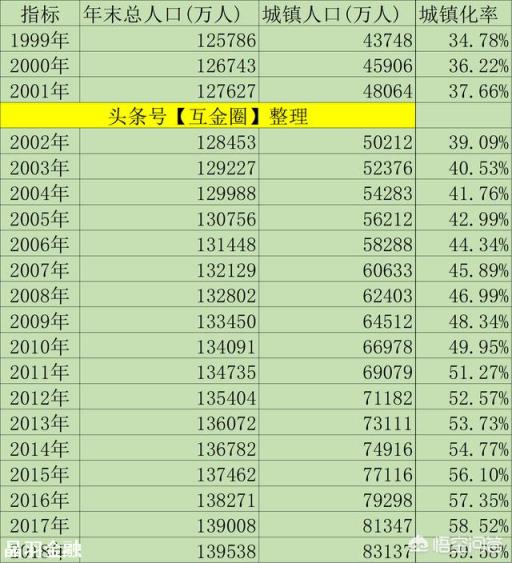

下图是我国从1999年到2018年的历年城镇率数据,1999年我国的城镇化率为34.78%,2018年的城镇化率为59.58%,过去20年我国城镇化率增加25%,是一大经济奇迹,其中房地产贡献巨大,对比发达国家的80%的城镇率数据,我国的城镇化率还有至少20%的提升空间,相当于未来还有2.8亿的农村人口变成城市人口,这部分人口需要大量的住房,即使假设区域变动导致的农村就得城镇化产生的住房需要不通过市场渠道满足(通过拆迁或者已有房入城),这部分人口仍然需要大量的住房,为房价继续上涨提供源动力。另外我国的户籍城镇化率更低,未来随着城镇化进程的推进,极有可能推动我国户籍制度的重大变更,让更多的新城镇人口享受户籍带来的好处,进一步调动需要城镇户口人员的购房热情。

(3)随着居民收入的增加,人均住房面积还有很大的提升空间

2018年我国城镇人口人均住房使用面积仅为23平方,明显低于主要发达经济水平,当前日本人均住房使用面积为33.1平、德国为38.6平、法国为39.5平、美国为66.9平,居民有提高人均住房面积的强烈需求,小编就是其中一员,随着居民收入的不断增加,居民有了提高人均住房使用面积的经济基础,是房价继续上涨的物质基础。

从1999年到2018年,全国住宅商品房销售均价为从1999年每平米1857元上涨到2018年的每平方8544元,年复合增长率为8.36%。

据世界银行公布的数据,我国国民人均收入从1999年的12525.16元上涨到2018年的62666.78元,年复合增长率为8.84%。

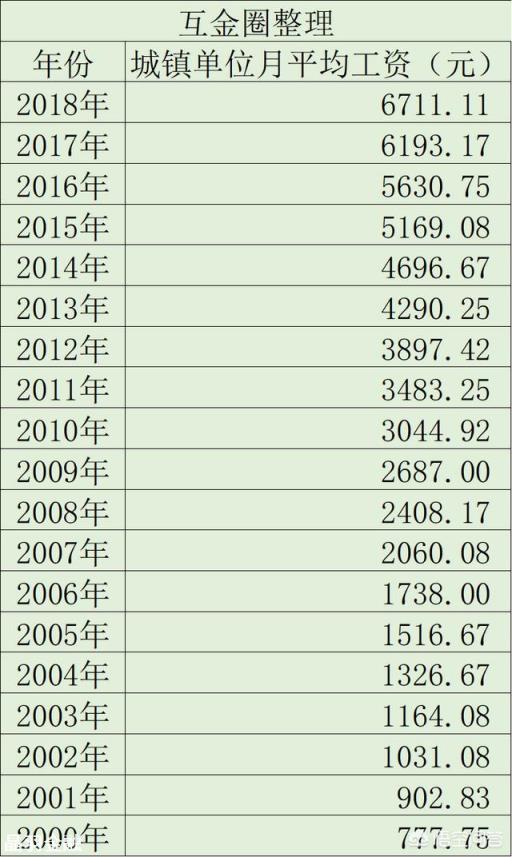

2000年全国城镇单位月平均工资777.75元,2018年全国城镇单位月平均工资6711.11元,年复合增长率为12.71%。

虽然过去房价涨幅很快,但是国民收入和工资增长的更快,我国居民的购买力也来到世界的前列,收入的增长是房价上涨的物质基础。

1999年到2018年国民人均总收入

(4)投资房产的避险属性和保值属性推动房价上涨

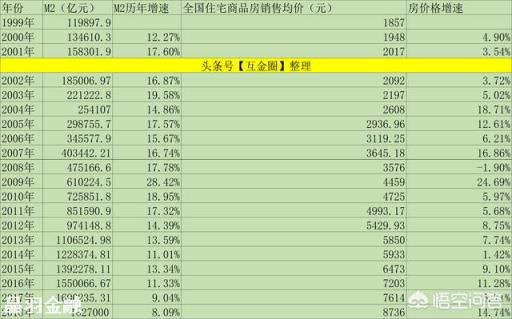

下图是过去20年M2历年年末余额和住宅商品房销售价格,过去20年M2货币量年复合增长15.44%,虽然M2不做作为货币贬值的唯一指标,但是绝对是货币贬值的重要参考指标,从媒体公布的数据,我国货币年贬值率为8%,过去20年住宅房价的年复合增长率为8.5%,和货币贬值差不多,这是房子保值增值的数据支持。

很多人从过去房价上涨中实现了财富的快速增长,积累了大量的财富,因为身边大量因买房实现了财富快速增长的例子,受此影响大部分居民都把房子作为避险、保值增值的资产,这些会推动居民继续购买房子,从而给房地产带来源源不断的购买力,有句话是这样说的:“今年不买房,一年又白忙”。

有房子,才有家的样子,这是中国眼中亘古不变的传统!很多人将拥有自己的房子作为毕生追求的目标,而房子作为固定住所,在国人眼中一直以来就是一个安全感系数比较高的因素,不仅是在外漂泊的游子,还是即将面临结婚的女子,都会在第一时间考虑是否所在的城市有没有固定住所,这样才能给他们带来一份安全感和归属感,中国特有的丈母娘文化,大部分丈母娘会要求女婿结婚必须买房,2010年的一项调查显示,全国仅不足两成的丈母娘面对高房价,表示愿意接受租房女婿,这也印证了丈母娘们间接“推高房价”基本属实,而且中国每年有800万城市新增家庭,这些新增家庭都需要住房。

(6)房地产的供给不足是房价继续上涨的核心原因2004年是我国房地产市场和土地市场的转折点。这一年,我国土地出让全面实行了“招拍挂”制度(招标、拍卖、挂牌),这使得土地供应增速大幅减慢。在2005年之前的8年,我国土地出让总面积的年平均增速为28%。而在从2005至2017年这13年中,土地出让年平均增速仅为-4%,比前些年下了个大台阶。城镇住宅完工面积增长也走出了类似轨迹,平均增速从2005年前的17%下降到之后的4%,随着土地和房屋供给增速的大幅下滑,房价增长明显加快。因此可以说,土地和房屋的供给不力是过去十多年来我国城市房价持续上涨的根本原因,地方政府因土地审批的垄断权总是倾向于减少土地供应、推动价格以获得更高的收益,这些是经济规律使然,而且土地的资源是有限的,未来房地产的供给端短板会继续存在。

(7)金融支持

房贷的收益率高、风险低,是银行的非常优质的资产,银行有天然的动力发放住房贷款,以个人发放贷款最多的建设银行为例。

房贷收益率高:2018年末,建设银行个人贷款余额5.84万亿元,其中个人房贷4.75万元,占个人贷款的81.33%。个人贷款同比增幅12.44%,个人贷款利息收入为2365.88亿元,仅次于公司类贷款,但是个人贷款平均收益率为4.58%,各类贷款中平均收益率最高,公司类贷款平均收益率4.33%。

房贷风险低(不良率只有0.24%):2018年建设银行不良贷款率为1.46%,其中公司类贷款不良率为2.6%,个人贷款不良率为0.41%,个人贷款中占比超过80%的个人住房贷款不良率只有0.24%。

选择那些区域的房地产国家统计局刚刚公布了2019年1—8月份全国房地产开发投资和销售情况,2019年1-8月份住宅商品房销售均价为9318元/平方米,相比于2018年销售均价8544元/平方米,同比增长9.3%;虽然全国的平均房价在上涨,某些区域会上涨,某些区域会下降,有些城市上涨慢,有些城市上涨快。

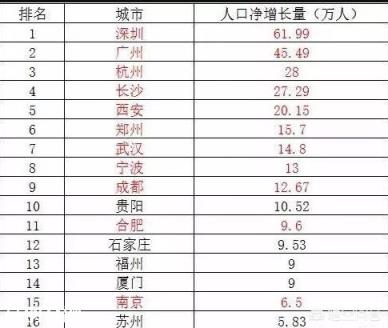

房价上涨短期看金融、长期看人口,而金融政策全国基本一样,决定房价重要因素是人口,从1982年-2017年,1、2线城市大城市人口流入,三线城市流入流出基本平衡,四线城市出现流出,从重点城市看,深圳、广州、杭州常住人口大幅增长,西安、成都、长沙等中部核心城市日益崛起,2015-2018年,常住人口增量前5的城市分别是深圳、广州、杭州、长沙、西安,而1线城市由于房价处于高位,对人才和经济的挤出效应比较明显,房价高导致的投资成本高,为了保持1线城市的竞争力,1线城市会继续控制房价快速上涨,2线城市由于房价相对于1线城市低、而且户口政策好,对人口的吸引能力强,所以我建议投资2线城市中人口净流入大的城市,如杭州、长沙、西安、郑州、武汉、宁波、贵阳等。

综上所述:选择投资房子,原因在于现在的房价还在快速上涨通道,未来的房价上涨的动力依然存在,加上投资房产是有杠杆的,房价上涨的幅度不用太高,通过杆杠即可实现正收益,具体投资哪里的房子,考虑人口流入及投资成本,我选投资2线城市的房子。

任何投资都有风险,最重要的是了解自己资产实力和资金需求!如果自己没有房子,刚需的话,可以买中心城市房子,自己住,房子是随着经济波动的,总体在我们城市化条件下,应该不会大幅度贬值!另外有闲钱可以买一部分商业保险,给自己安排最好保险!不用操心意外情况发生!最好在风险投资和保本投资做一定权衡,这样,不至于错过更大收益!同时有保障生活的本金!

其他网友观点债券不熟悉,房地产要远离,存款的话没有想象空间,如果投资的话,2019年选择股市还是更有期望。

我们的观点是一回事,真正行动是另一回事,所以说切勿完全相信报纸上、电视上所谓专家的建议呀。我也一样,我一定认为股市更有前景,但实际操作时存款。

因为2019年太不确定了,股市一再下探,前期投入没有收回,已积累不少筹码,已不能承担更多地投入,于是存款成为我的首选。实在没有勇气再投入到股票中了。

从2007年开始买股票,一回头就十多年过去了,没有亏什么钱,也不认为它是一个赚钱的地方,如果我们太过投入,在股票市场一定是会受重伤了。我周围的朋友,好几个都在中途退场了,受不了大涨大跌的刺激。只是不断有新朋友,看到了炒股赚钱的机会,起初都是兴致勃勃,其结果也默然不语了。股市的不断下跌,真的把所谓的中产阶级给套进去了。

所以我们要更关注债券,那会更安全,会更有收益吧。

我最不建议的就是2019年后买房,那是一个高峰,普通人只能仰望高峰了。