5大存钱方法与4大资产配置法,给准备存钱的你

[比心]我是林小鱼儿,点击上方"关注",持续为您分享个人成长与自我精进干货。

转眼间,2021年只剩下不到100天了,回看前面奋斗的日子里,你如期存到钱了吗,还是计划一再落空呢?

今天,林小鱼儿重新整理了出了5大存钱方法以及资产的4大简单配置法,给计划存钱或者还没存钱打算的你们参考一下。觉得对你有帮助的就收藏起来慢慢践行吧!

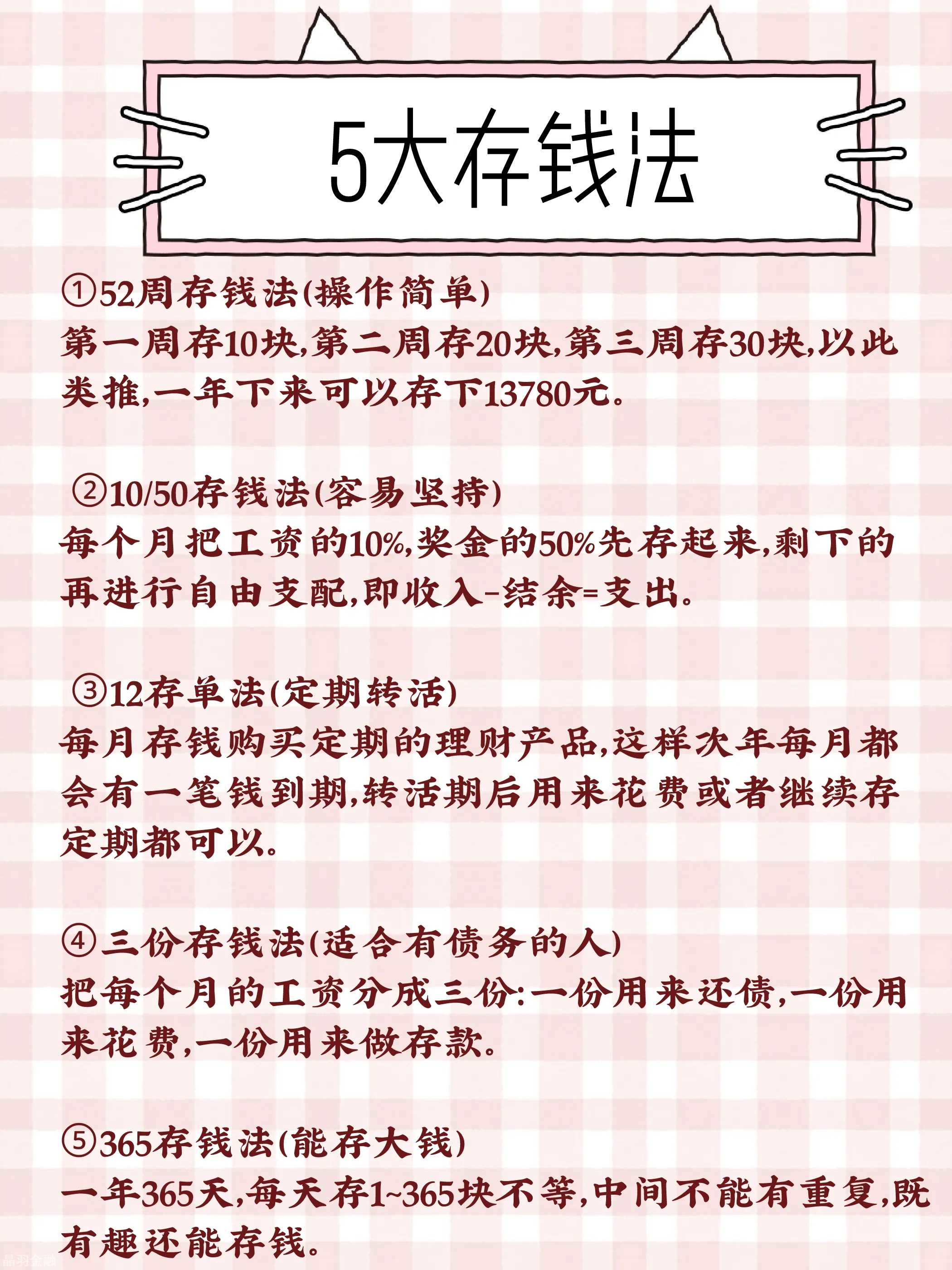

5大存钱方法

①52周存钱法(操作简单)

第一周存10块,第二周存20块,第三周存30块,以此类推,一年下来可以存下13780元。

②10/50存钱法(容易坚持)

每个月把工资的10%,奖金的50%先存起来,剩下的再进行自由支配,即收入-结余=支出。

③12存单法(定期转活)

每月存钱购买定期的理财产品,这样次年每月都会有一笔钱到期,转活期后,用来花费或者继续存定期都可以。

④三份存钱法(适合有债务的人)

把每个月的工资分成三份:一份用来还债,一份用来花费,一份用来做存款。

⑤365存钱法(能存大钱)

一年365天,每天存1~365块不等,中间不能有重复,既有趣还能存钱。

以上的方法,选择一个适合自己的,并坚持执行就行了,存钱都是在日常的小习惯中慢慢积累起来的。

4大简单的资产配置法

自己的资产,不管多少,都不能一点不剩全存起来,也不能全部花光不存钱,我们要有个简单的配置方法,这样生活才不会一团乱。

①日常开销的钱

一般来讲,日常生活费至少要留出3~6个月的费用,才不会影响日常生活。可放“余额宝”,存取方便,账户是流动的,用完就补充。

②保命治病的钱

人的一生不能保证永远相安无事,一定要先预留这一部分救命钱,可以用来买保险。

我们买保险时,一般要遵循“双十原则”:每年所交的保费预算是家庭年收入的10%左右,而保额超过年收入的10倍最合适。

比如:年收入是12万,那每年预留的保费大概是1万2,保额超过120万比较合适。

③中短期目标的钱

一般预留半年~1年里你可能要用到的大项开支,这个事项发生概率高,一旦计划了就不能动。

比如结婚,买房,买车的首付等等。

④长期增值的钱

用来增值的钱是预留了各项短期,中长期费用之后剩下的,闲置的钱,这个可以用来投资。

用来投资的钱又可以分为生钱的钱和保本增值的钱。

生钱的钱可以通过买股票,偏股型基金,房产,期货等方式实现。

保本增值的钱可以通过银行理财,债券,稳健型基金来实现。目的是保本,长期,稳健,增值。

资产配置是一个循序渐进,不断完善的过程,资产配置是一辈子的事情,不求一步到位,但请尽早开始。

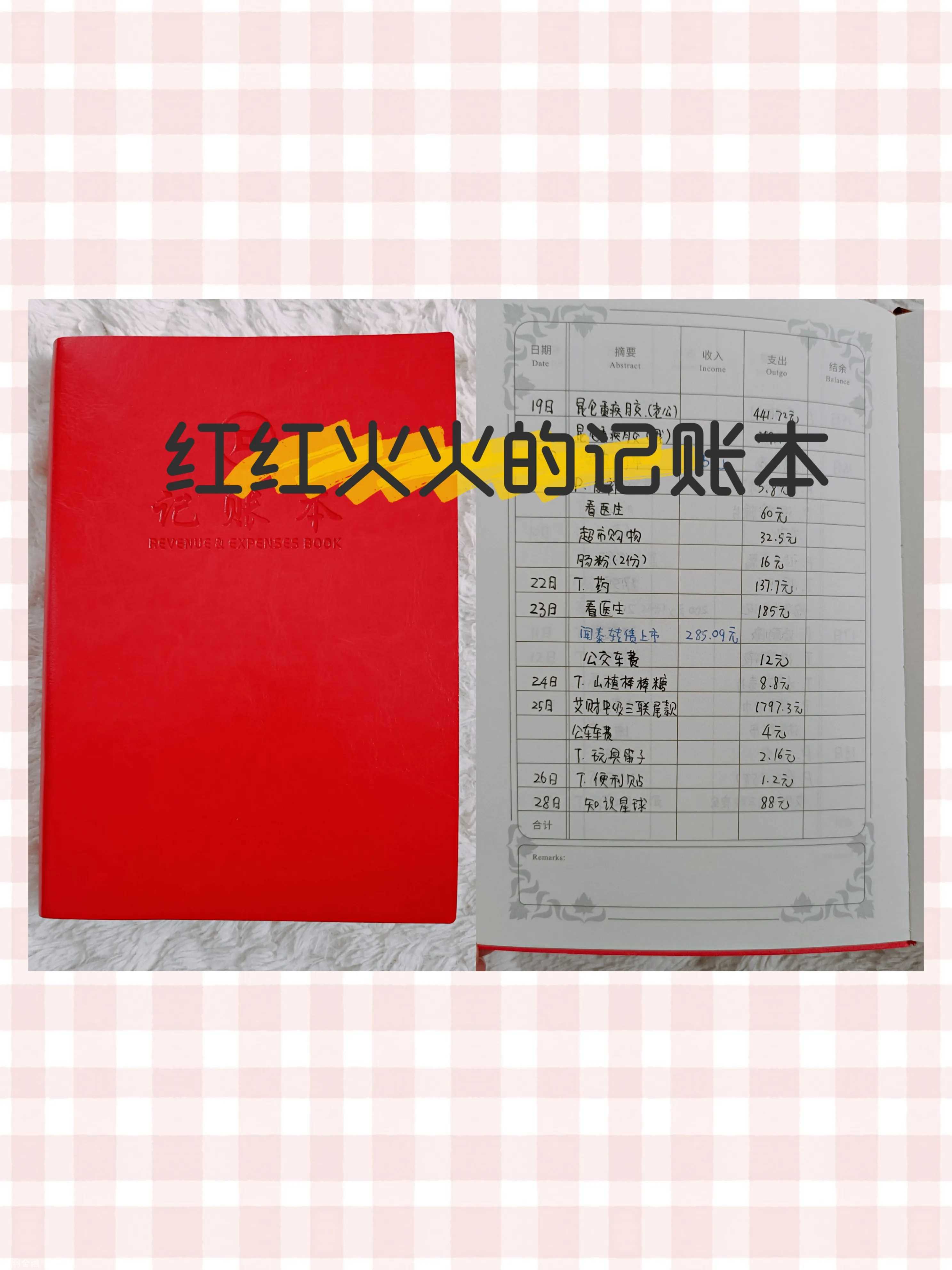

从8月份开始,林小鱼儿也开始记账了,买了一本红红火火的记账本,开始了每天记账的日子,准备一直坚持下去,总结出自己必需与非必需的消费,把钱用在刀刃上。

有要坚持记账的小伙伴可以一起呀,互相监督,一起节流!

以上,就是5大存钱方法与4大简单的资产配置方法,希望大家都能通过科学的方法存到钱。阅读到这里,如果觉得文章对你有帮助的,麻烦顺手点个赞支持一下吧,你的支持是我持续创作的动力,谢谢你!

以下是往期的部分文章,欢迎阅读:

分享4个我试过的靠谱的副业,纯线上的,适合大部分人

改变思维,3大理性消费建议,让你越来越有钱

敢不敢用一年的时间改变自己,说说我努力的六大方向

越是赚不到钱,越是需要投资自己

[比心]作者介绍:林小鱼儿,专注分享个人提升与成长精进干货,期待和你们一起变得更好。