基金定投十年不止赢不止损会怎么样?

你好,其实很多人都是没资格谈这个问题的,都太容易背离现实,又不是人人都能一开始就选中朱少醒啊。本人恰好是真正定投做过10年的人,以下就是给我大宝的定投基金,目标是大学学费。

很多人都在说,基金不止盈不止损,如果每月定投6000元,定投的10年之后呢?就会变成100万,甚至200万等。那么,基金定投10年不止盈不止损,真的能实现10年翻10倍吗?

我觉得基金定投对于无产阶级的意义,就是有机会用很小本金,获得较高的收益。我去年买基金赚了10多万,前提是我投入金额大且能够接受高风险不怕亏,放10年前,我买理财都只敢买保本型的,5%左右,基金定投是我有限的本金能够做到的最高收益率了。一、数据:定投只是一种投资策略,但高收益率绝不是这种投资策略的优势你是否发现,当市场上的主流观点要给我们灌输定投时,通常只在陈述两个事情:买买买和最终会盈利。也就是说越跌越买、长期投资、坚持5年10年,即使是牛市顶点开始定投也能获利、“十年十倍”等等,事实果真如此吗?

简单来说,定投10年,也就是这个基金成立也得10年以上,也就是成立日期至少要在2011年1月1日以前的,那这样的基金多吗?

按照我查询的数据,成立超过10年,目前还在的共639只, 包括指数基金71只,股票型基金11只,偏股型基金323只,灵活配置型4只,平衡混合型50只,偏债型5只等。

如果从2011年1月1日到2020年12月31日,这10年间,按某个平台区间收益率最高至最低排序,排出来基金,且成立日期在2011年1月1日前,我们可以来看看这10年的定投收益如何。

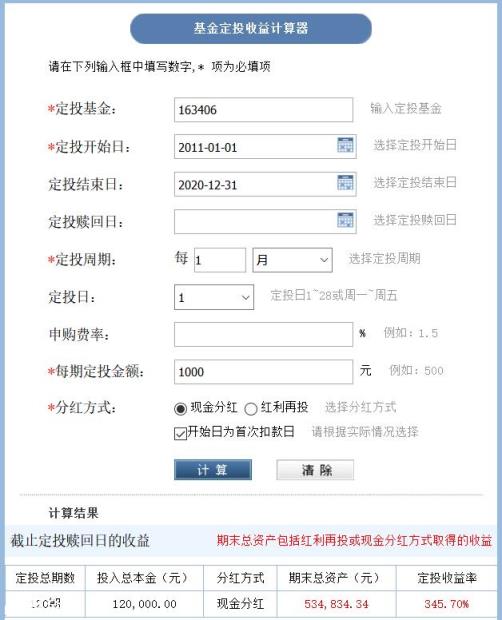

比如兴全合润分级混合,定投10年收益率345.7%;景顺长城鼎益混合,定投10年收益率244.48%;银华富裕主题混合,定投10年收益率332.33%;易方达中小盘混合,定投10年收益320.77%等等。

包括可能还会有人提到的嘉实增长混合,这只就是网上流传的买了17年收益28倍的基金,它定投10年,收益201.06%。

可见,这10年来,就算收益率最高的,如果定投10年也就是大概3.5倍这个样子。不知道你对于这个收益率,是否满意。如果你不满意,觉得跟某些宣传定投10年10倍,定投10年财富自由的宣传大相径庭的话,这就对了,因为这就是现实。定投只是一种投资策略,有他的优势,也有他的劣势,但高收益率绝对不是这种投资策略的优势。

二、解析:也许没人告诉你定投也有“坑”,定投其实是一场苦修要知道,定投的主流观点,往往没有告诉你的是,参与定投的人,有9成因为不能忍受亏损而割肉出场;剩下的人又有9成的人坚持到回本就立刻离场了,白白浪费了前期积累的筹码。

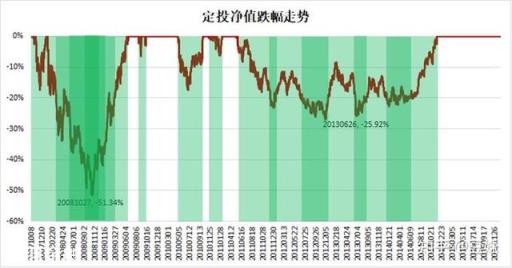

尽管定投简单有效,但在定的过程中,对于投资者则是一场苦修,一场面对长期大幅亏损,仍需克服内心的恐惧、煎熬,方能最终收获盈利的苦修。对于这场苦修的解析,我就拿2007年牛市高点到2015年牛市高点之间的上证综指行情做一下定投,来感受一下,比如从2007年10月开始,每月月初定投1000元。

看这张图,主流观点会告诉你,即使从牛市高点开始定投,也能在2015年牛市高点获取一倍的收益。但我想给大家展示另外这张图:

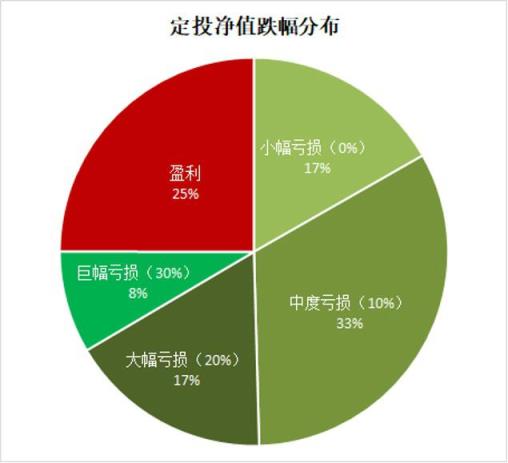

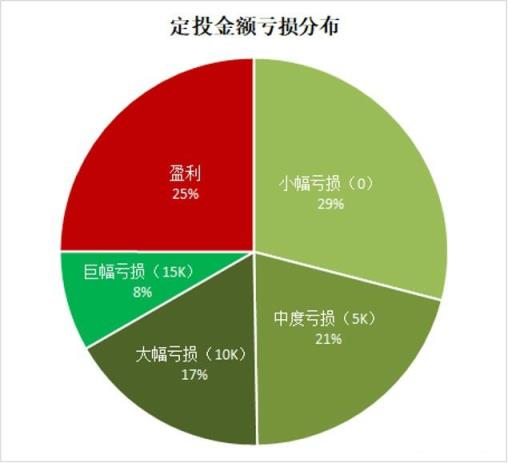

进行下统计,从开始定投的2007年10月第一个交易日起,到2015年6月的牛市高点,共1870个交易日中,盈利和不同亏损程度(10%,20%,30%)的占比情况如下图。

你看到什么呢?定投是痛苦和煎熬的。如果坚持不住,你就只能落在蓝色区域,而无缘红色区域。但也请不要忘了,2015年牛市时,你最多有可能获取100%的收益。

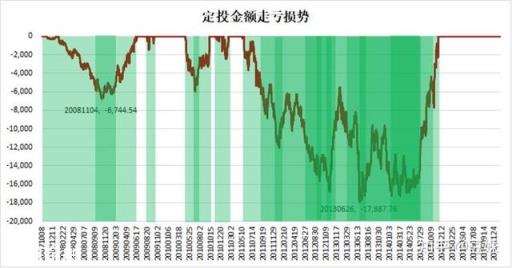

最后,我从钱的角度来理解下这种苦修的痛苦程度。从2007年10月起,每月投入1000元,截止到2015年6月,共投入93000元,下面为损失的金额的走势:

毫无疑问,基金投资是最适合普通人完成长期理财目标的投资工具,例如从广州去北京,飞机是最适合的交通工具一样,因为长期定投基金,具有复利效应。

假设每年保持10%以上的年化,时间越长,复利效应越大,你想达到某个长期目标,基金就是最好的选择。举个例子,你现在30岁,只需要每个月存2832元投资基金,保持每年12%的年化收益,那么,30年后,60岁就能够获得1000万。

可是,这个里面,最重要的两个因素:一是长期定投:每月持续投资2900元,坚持30年;二是年化收益:基金能够保持每年平均12%的收益。而恰恰是这两点,把大部分人都难住了。

先看第一点长期定投,99%的人做不到,为什么?

1、没有持续稳定的收入,可用于定投,例如,每个月3000元,持续10年,一共120个月,而大部分人的情况是,可能会失业,可能做生意业务不稳定,因此,不能够持续稳定地进行定投;2、没有平和的心态,基金投资属于权益类投资,啥是权益类?就是高波动,基金投资会涨会跌,大部分人的情况是,在跌的时候,不想定投了,怕继续往下跌,在涨的时候,不想定投了,收益赶紧变现。

再看第二点,年化收益,这个同样是两点原因:

1、不会选择长期优质的基金,目前基金市场几千只基金,没有方法,就很难选择到一只可以长期,坚持10年以上定投的基金,和组合;2、没有定投的策略,不知道什么时候定投,不知道什么时候多投,很多人在估值高的时候开始定投,假如10年长熊,那么你就是买在最高点,就算定投10年,解套也无望。总的来说,定投基金是非常适合普通人实现理财目标的投资方法,想要获得理想的收益也许不是梦,但它需要四个因素:稳定的收入+平和的心态+会挑选基金/组合+有投资策略。

最后的话:定投10年翻10倍,这实际上是一种营销的思维模式

总而言之,我们在谈论定投时,实际上都是在谈论定投能够赚取多大的收益,因为只有在这种结果导向下,才能引导投资者参与定投。所以,这实际上是一种营销的思维模式。

当然,定投本身确实是一种简单有效的投资方式,这种营销本身是好事,尤其是在市场表现不景气的情况下,定投更是一种积累筹码的有效方式,但这种营销方式也存在一个问题,有种“管头不管尾”的味道,10年定投过程中,千变化万的选择你总能做对吗?其他网友观点一说到基金,很多人就会想到定投。所谓定投,就是选择一个固定的时点,用一个固定的金额,持续去投资基金,这样的好处,是可以摊低市场波动的风险。比如说你用1000块买入净值2元的基金,买了之后被套了,比如跌到1.5元,你每次用1000元都可以买到比上一次更多的份额,这样你的实际成本就会不断下降,一旦基金由跌转涨,很快就能解套并盈利。

那么如果坚持基金定投十年,是不是就一定能赚到钱呢?比如说每个月用6000元定投,坚持定投10年,会赚还是亏?其实这不一定能保证赚钱,需要看定投的时段,如果正好在一轮大牛市的末端开始去定投,那么之后进入熊市,下跌周期长,下跌幅度大,在定投的末期股市并没有涨多少的话,也可能会亏钱。

我们取两个时段用数据回测来看一下定投十年的结果。

第一种情境,从股市高点开始定投

2015年有一轮牛市,上证指数一度涨到5178点,但是2015年距现在还没有10年时间,所以我们取前一轮牛市的高点作为起点,那就是2007年10月16日,当时上证指数达到最高6124点,那么定投10年能不能赚钱,其实和选择的品种有很大关系。

比如说定投下面这只,定投10年,收益为0.7%,十年连一个点都赚不到,如果存在银行可以赚几十个点,名义不亏,实际上已经亏了,如果把申购费用算进去,应该已经亏了,其他表现不好的基金,有些必然就亏钱了。

但是如果选择的是下面这只基金,十年收益达到82.45%,一年有约8%的收益,这个收益还是很不错的,而这是在十年中最高点开始入场的结果。

第二种情境,以现在的时点反推10年

如果以现在的时点,往前推10年,那就是2011年3月9日,当时上证指数的点位是3338点,几乎和现在的3359点的点位相接近,如果在这期间定投的话,虽然大盘指数没涨,但大部分基金都是能实现正收益的。

我们找一只表现还不错的基金看一下,如果坚持定投10年,期末资产为286.6万元,定投收益率达到298.17%。

可见,基金定投能不能赚钱,其实还是取决于两个因素:

第一,何时开始定投,如果正好在股市最高点定投十年,有可能赚,有可能亏。如果是在相对的低点或者不是历史高点位置开始,一定都能赚钱。

第二,选择什么基金,基金由于基金经理去进行投资,他的投资水平直接决定最终结果,如果选到优质的基金,能够穿越牛熊,那么高点开始定投也有可能会赚。而在其他时段定投,不同基金结果差异也很明显。

最后,我们再以2017年最高点开始定投沪深300指数为例,情况相对要均衡得多,假如在2017年最高点开始定投沪深300指数基金,那么坚持定投10年,总投入为72万元,期末总资产为101.19万元,收益率为40.55%,平均一年的收益率约为4%,和银行定期存款利率的收益差不多。

结论就是:基金长期定投如果能坚持10年的话,一般情况下还是能赚钱的,如果正好在历史最高点定投,有亏钱的可能性,不过选择优质基金的话也能赚钱,从稳健的角度来说,对行业把握不准,对基金经理不放心的话,选择沪深300指数定投10年,都能赚钱。当然,这只是历史回测,并不代表未来。

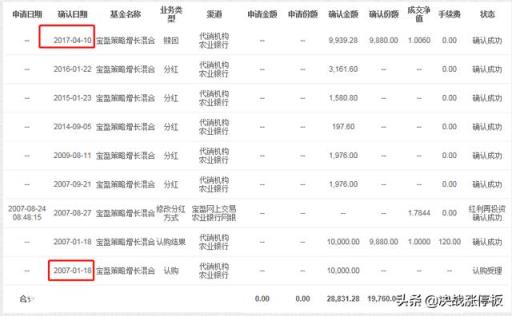

其他网友观点一次实盘投资十年的基金经历,供大家参考!

从2007年1月认购,到2017年4月赎回,中间有现金分红。总盈亏在9000左右。也就是十年勉强翻一倍。其收益并不怎么样。

中间有几次翻倍的经历,都没有赎回。2007年1月买,在2007年10月左右就有接近一倍的涨幅没有赎回。2015年牛市也有一倍的涨幅。但都没有赎回。

这一次投资的经历告诉我一个道理,长期投资虽然不会亏损,但收益并不会太好,还是要做波段,在明确的牛市结束后一定要及时赎回。我不仅仅只有一只基金,还有好几只,时间都是十年,收益都差不多,也就是十年一倍的样子。

如果你是定投的话,基金亏损的可能性就更小了,因为定投能平均一下持仓成本。至于说能赚多少钱还是要看十年后的股指处于什么位置。