医疗险和重疾险买哪个好?

谢邀,本人黄坤,保险经纪人一枚,坐标:上海。

医疗险和重疾险买那个好?能买得起重疾险的,就买的起医疗险,但,医疗险的健康告知相对严格,保险公司承保与否需要看自身的健康状况。

以两个产品为例,方便大家了解,如下图:

区别如下:

区别如下:

1、保费:重疾险是医疗险的10倍以上

2、重疾险是罹患重疾的时候赔付50万,轻症赔付10万,凭诊断报告,来申请理赔。如果只是住院,没有达到重疾或轻症的程度,那么是一分不赔的;

而,医疗险,需要在二级及以上公立医院普通部门的就医,如果选择私立医院或者公立医院的特需部门,都是不赔的。另外根据合理的医疗费凭发票、用药清单、病历、诊断报告等,申请理赔报销。

3、两者不冲突,如A先生,办理了这两份保险,过了等待期后,检查出是癌症,那么重疾险直接赔付50万;之后,A先生进行治疗,花费30万(合理且必须的医疗),医疗费用有医疗险来报销,报销30万;若有责任免除范围内的费用,是不赔的。如营养品等。

综上:重疾险是作为手术的工作收入损失补充、调养费用;医疗险是作为医疗费用支出,两者结合,更有利。

若资金有限,只能买一个产品,那建议办理医疗险,越早越好,因为越早身体越健康,越容易通过健康告知;若能办理重疾险,那稍微拿出一点补充下医疗险会更好。

若知识对你有用,请点赞支持,谢谢!你用心查找的资料,也是朋友在查找的,可转发分享,谢谢!若需要做家庭保险保障规划,可付费咨询,帮你省钱、省力、省心、省事!其他网友观点您好,医疗险和重疾险都有优势,下面简单来跟你对比下,以及如何购买,希望耐心看完!

医疗险优势1医疗险费用便宜,基本上人人买的起,一年一缴费,保障一年,属于消费型产品,不出险钱就没了。

2医疗险使用频次高,现在人人都有社保,要么是五险当中的医疗险,还是在社区交的居民医保,都算是社保医疗,但是医保的报销需要满足一定点加三目录,也就是必须在定点医院就诊,报销也只能报销药品目录,诊疗项目目录,服务设施目录。

只要是一般住院医疗都可以,社保报销不了的部分,就可以通过商业医疗险进行补充报销。(私人医院除外)

3医疗险的三不限,不限制就医地区,不限制用药,不限制治疗手段。一般百万医疗险都具备这样的功能,无论是自费药还是费社保地就诊,还是高端的质子重离子疗法,都可以进行报销。

4垫付功能,如果购买的百万医疗险,遇到突发情况,需要大的费用,可以找保险公司垫付,但垫付的金额可能会有限制。

5就医绿色通道,看病住院,尤其是大病会有两难,一个是费用难,另一个就是就医难,所以有的百万医疗险只要是符合大病要求的,会给客户开通就医绿色通道,免费帮病人对接大医院的医疗诊室。

6保证续保,现在有的保险公司产品的百万医疗险进行升级,可以5年续保,或者变为20年长期医疗险,续保的功能就可以在患病之后,来年继续享受报销,直到报销额度用完,可以说非常的人性化。

1杠杆比例大,现在市面上的人,尤其是家庭经济条件好的,都会选择提前规划重疾险,因为可以用低保费撬动高保额,发生合同约定的重大疾病,可以获得高额赔偿。并且重疾险是凭借确诊书就可以提前一次性给付。

2解决康复费和收入损失,患病之后,会出现三笔费用,治疗费,康复费,治病期间的收入损失。

医保和百万医疗险只能解决治疗费用,而康复费和治病期间的收入损失没有得到补偿,如果病人烧伤或者毁容等出现残疾,后半辈子都需要别人照顾,那么重疾险就可以得到很大的补偿!

3防止因病致贫,很多家庭即使医疗险配齐了,但还是因为一场大病变得贫穷,就是因为没有足够的经济补偿得以支撑,所以重疾险买的足够高,是可以抵御这一部分风险。

如何购买医疗险和重疾险?这两个保险按费用和功能上,应当优先购买医疗险,医疗险主要以意外+住院医疗(解决百万医疗门槛费的问题)+百万医疗为主。

其次再是购买重疾险,重疾险可以选择一年期的消费型产品,也可以选择长期缴费的重疾险产品,前者费用低保障大病种类相对较少,后者保费高,保障大病种类多,且具有现金价值。购买的保额,尽量在自己年收入的5倍,因为重疾5年生存率,这样买最科学。

当然这两类保险加起来的费用尽量不要超过家庭年收入的20%,买保险不能造成家庭的经济负担!

举个案例假如老王购买医疗险和重疾险50万的情况下,发生了甲状腺癌,首先可以凭借确诊书获赔50万,然后可以利用医疗险的就医功能,去上海北京等大医院看病,前后治疗费花费了5万元,医保报销了3万,走百万医疗险可以报销2万。最后他等于看病没有花钱,得了一个重疾险理赔的50万。

总结:医疗险和医保就是解决医疗费用的问题,赔的的钱是给医院的,而重疾险赔付的钱是解决家庭的问题,赔的钱是给自己的。所以社保就像是刹车踏板,商业医疗险就像是安全带,而重疾险就像是安全气囊,遇到突发状况,你需要先刹车,这是第一道保护措施,然后是安全带第二重措施,如果特别严重的情况下,你的安全气囊是必不可少的!其他网友观点医疗险和重疾险都跟属于健康险,跟疾病相关,但它们的赔付方式有大大不同。

重疾险是提前给付。发生重大疾病时可以一次性拿到50万或60万的保额,就像个土豪爸爸,直接给你打钱,而不管你这些钱是怎么花的。

医疗险是事后报销。发生住院医疗支出时,得先自己掏钱治病,再拿着发票等单据找保险公报销,而且只能报销治病花的医疗费用。

实际报销是社保+医疗报销的总和,怎么也不会超过实际看病花的钱。

就拿米妈的闺蜜来说,两个月前不幸得了肺癌,住院前的各种检查费,开展手术后的手术费、药品费、住院费等等,第一个疗程下来就要准备十来万打底。

闺蜜只买了一份百万医疗险,并没有买重疾险,这些费用都得自己先掏着。闺蜜老公既有房贷车贷,还有孩子要养,两口子并没有太多存款。

闺蜜只能挨家挨户去找亲戚朋友借钱,等报销后才能还,而她老公也停下工作在医院照顾她,工资收入一下子断掉,闺蜜是既心疼老公又心疼钱,可愁死她了。

像米妈闺蜜这种情况,只买百万医疗不配置重疾险,等意外来临时,就只能处于这种尴尬被动的境地了。

而且,百万疗并不能报销所有治疗费用。

像平安e生保的免责条款中,“未被治疗所在地权威部门批准的治疗,未获得治疗所在地政府许可或批准的药品或药物”,都是不赔的。

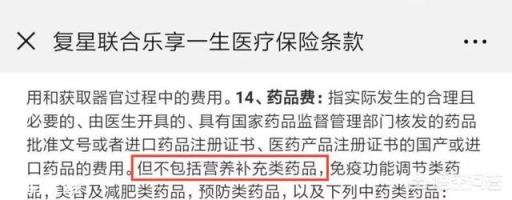

平安e生保条款中的说明:

如果发生重大疾病,需要用到国外进口药,但并未获得政府的批准,就只能自己掏钱买了,保险公司是不赔的。

而如果治疗中想买点营养品补充一下身体,也是不赔的。复星联合乐享一生医疗保险条款也有说明,药物费不包括营养补充类药品。

像以上说的这些情况,如果配置了重大疾病险,就可以拿到一笔钱,想怎么花就怎么花,没有任何限制。

02

医疗险稳定性差远了,不保证续保

医疗险大部分都是买一年保一年,并不能保证续保的。最多像复星联合乐享一生医疗保险和平安e生保那样,5年或者6年内保证续保。

鉴于现今通货膨胀率较高,若是保险公司觉得这款产品理赔率过高,给出去的钱太多,承受不了亏损,只能停售产品,我们就不能续保了。

年轻的时候身体好没什么,停售就停售呗,换一款产品也是很轻易的。最怕的是年纪大了,各种小毛病找上来,发现一直续保的产品停售 了,想要再想换家产品,投保就很难很难了。

而重疾险,大部分都是长期的,保到70岁80岁甚至终身都可以,只要每年按时交保费,不管产品停售不停售,不管你老了得了高血压还是糖尿病,保险公司都会按约定的保障,该赔就得赔。

03

医疗险也不便宜

有写人觉得,医疗险虽然事后报销,不能保障续保,但是为了便宜,这些都忍了。

但医疗险真的很便宜吗?

以平安e生保为例:

30岁的年轻人只需要交366元,50岁的中老年人,就要交1103元,并且续保保费也是每年递增的,只会越来越贵。

而长期重疾险,购买的时候早已确定每年固定交多少费用,就算过了10年20年,依旧还是交那么多费用。现今,通货膨胀率如此之高,每年在重疾险上的保费支出只会显得越来越少。

04

重疾险也有局限性,谁也替代不了谁

重疾险也有它自身的局限性,只有确定是重疾或者条款附加的中症、轻症等,才能赔付。像有些疾病,治疗费用超高,几十万的那种,但又不属于重大疾病的范畴的话,重疾险就派不上用场了。

因此,医疗险和重疾险同样重要,相互搭配,各司其职,才能有效的转移患病会对家庭带来的经济风险。