反弹!这一板块有个股连飚3个20cm涨停板,A股后市风口究竟在哪里?

本报记者 张颖

经过连续4日的下跌后,周一,A股市场迎来了反弹。超3000只个股上涨,养殖板块、新冠检测板块等热点纷纷爆发,大幅飙升。

周一,A股三大指数涨跌不一,截至收盘,上证指数报3593.52点,涨0.39%,结束连续四日下跌;深证成指涨0.44%,报14406.97点;创业板指微跌0.04%,报3095.69点;沪深两市合计成交额10514亿元,两市成交额连续第7个交易日破万亿元;北向资金净买入47.58亿元;总体来看,两市个股涨多跌少,超3000只个股上涨。

养殖板块全面爆发

具体热点方面,周一,养殖板块全面爆发,养鸡板块涨幅居首,达5.56%,晓鸣股份、唐人神等4只个股涨停;猪肉概念板块涨幅居前达4.52%。3000亿猪茅牧原股份也大涨超5%。

对于近期出现的养殖股股价与生猪价格短期背离的情况,天风证券分析认为,短期猪价呈现多空博弈,预计震荡至春节前。其中,需求旺盛是猪价短期可能无法大幅下跌的因素之一。冬季为传统的腊肉、香肠制作时期,因此对于猪肉的需求会相比于其他季节高,从而可能拉动猪价的上行。

天风证券表示,从中长期看,猪价底部已现,预计2022年年中有望迎来反转。养猪行业前期整体亏损带来的是产能明显去化,且去化趋势已定。即使在2021年10月中下旬到11月猪价涨幅如此高的情况下,行业去化幅度仍能达到1.2%,其体现出产业内去化的趋势已定。

安旭生物连飚3个20cm涨停板

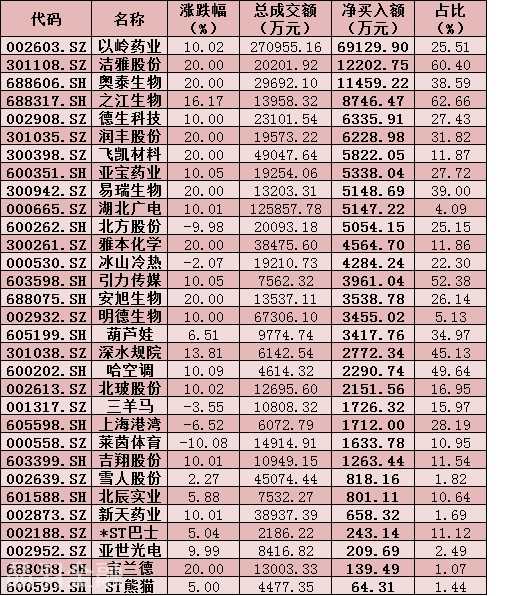

个股方面,市场在热点轮动中,个股分化明显。周一,新冠检测板块位居两市涨幅前列,其中,安旭生物连飚3个20cm涨停板,奥泰生物20%涨停,易瑞生物、透景生命、热景生物涨超10%。

上周五,安旭生物晚间发布股票交易异常波动公告称,公司股票于2022年1月5日、1月6日和1月7日连续三个交易日内日收盘价格涨幅偏离值累计超过30%,根据《上海证券交易所交易规则》《上海证券交易所科创板股票交易特别规定》《上海证券交易所科创板股票异常交易实时监控细则》的有关规定,属于股票交易异常波动情况。

周一,龙虎榜显示,安旭生物买入总计8537.95万元,占总成交额比28.69%,卖出总计4999.16万元,占总成交额比16.80%,净买入额3538.78万元,占龙虎榜总成交额比26.14%

消息面上,新年以来,全球各地奥密克戎疫情传播的速度再次“刷新”抗疫紧急程度。根据世卫组织当地时间6日发布的每周流行病学报告,截至1月2日当周,全球新增新冠肺炎确诊病例较前一周大幅增加71%,达到约950万例。

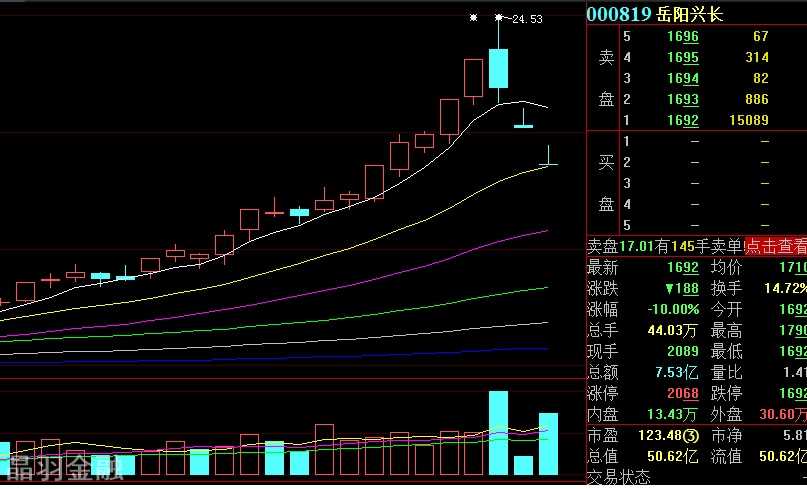

在板块轮动切换频繁中,前期炒作的热门股继续闪崩。此前暴涨的热门股国新健康、岳阳兴长双双跌停。值得注意的是,此前,国新健康2个月的时间里暴涨261%,是11月以来的大牛股。1月7日突然跌停。岳阳兴长亦然,此前一个半月的时间大涨超2倍。1月6日上演了“天地板”行情,当天收跌6.32%;1月7日则直接跌停;周一开盘再度跌停,连续两日的暴跌,岳阳兴长累计跌幅达24%。另外,前期大幅上涨的陇神戎发今日复牌,开盘一度跌超15%,截至收盘,跌9.17%。

周五(1月10日)个股抢筹龙虎榜情况

制表:张颖

对于近日震荡整理的大盘,2022年A股后市何去何从呢?

中信证券:年初的机构大幅调仓加速了“高切低”,高位赛道抱团瓦解再现,而稳增长至少是一季度的持续主线,市场对低位蓝筹的共识将更加强化,上半年行情起点将有所延后,短期调整带来更好配置时点。一方面,年报预披露渐进,高位赛道业绩难超预期,低位板块的业绩难低于预期,配置性价比此消彼长,机构在年初的大幅调仓效应加速了“高切低”,高位赛道突如其来的抱团瓦解再现,是开年市场调整的主因。另一方面,基建先行,地产后至,一季度稳增长政策有望从接力走向合力,相关主线具有较强持续性,预计2021年四季度的经济数据披露将确认经济增速见底回升趋势,稳经济和稳市场都有足够保障;另外,外围的流动性预期对市场影响逐步趋弱。上半年行情起点将有所延后,一季度依然是全年蓝筹行情的最佳参与窗口,短期调整会带来更好配置时点,建议继续围绕“三个低位”坚定布局。行业配置上,我们延续对“三个低位”的推荐,具体包括:1、基本面预期仍处于低位的品种,重点关注前期受成本问题压制的中游制造,如汽车整车、锂电电芯、光伏设备等;此外,2021年四季度以白酒为代表的部分消费行业已经兑现了较大的估值修复,建议今年一季度关注基本面预期仍处于低位的免税和文娱内容消费;2、估值仍处于相对低位的品种,建议关注地产信用风险预期缓释后的优质开发商、建材和家居企业,经历中概股冲击后的港股互联网龙头,以及具备新材料等新业务发力能力的精细化工企业;3、调整后股价处于相对低位的高景气品种,如国产化逻辑推动的半导体设备、专用芯片器件以及军工。

国泰君安证券:2022年初以来,A股市场经历了一定调整,创业板指、中证1000指数分别下行6.80%和4.09%。剖析市场波动的背后,核心在于分母端的流动性预期变化带来的估值压力。一方面,我们看到的是稳增长的诉求进一步确立,经济增长的预期由原先的担忧失速转向企稳预期;另一方面,我们看到的是市场对于2022年第二季度盈利下行的共识性判断。因此,分子端盈利的“差”并非当前市场的主导因素。反观分母端,国内宽松预期趋于一致,边际增量较少。叠加海外货币政策偏鹰加速市场对流动性预期调整,投资重点由高增长向低估值切换。整体上,以稳增长为锚,随着基本面预期改善,估值修复通道正在打开。往后看,在把握高景气的基础上,应当正视盈利与估值的匹配度,把握价值风格的投资机会。

优美利投资总经理贺金龙:由于2021年末的机构排名压力,年末至年初的机构调仓行为会频繁。而在一些热门赛道上机构逃离往往又容易形成踩踏,近日的新能源,光伏的回调也正是基于此。而宽基指数总体下跌,也体现出当前机构逃离后建仓赛道选择的分歧性和不明朗。这也是近期总体行情分化的原因。而在中央经济工作会议提倡的稳增长的政策支撑下,2022年总体可以维持谨慎乐观的判断,而近期持续的震荡调整时期,也是为长期业绩不断上涨的好公司积蓄力量的阶段时期。

建泓时代投资总监赵媛媛:由于机构新年调仓换股还没结束,美联储加息缩表又箭在弦上,市场明显还是更为偏爱低位股。除了每年初都关注的农业,开年以来持续活跃的板块主要集中在以地下管廊和地产为代表的低位老基建股上。在财经和货币双双边际转暖的环境下,一季度有望成为周期股表现最好的时段。建议关注受益于地下管廊建设相关的管材、高端防水材料、设计/检测服务,以及地产中下游的家电家居、装饰装修。

鸿道投资创始人孙建冬:这次自2021年12月上旬开始的新型成长股的调整,既有赛道拥挤、行业政策调整的内因,也有外因:在我们看来,在美联储政策转向、大力度紧缩已在路上的情况下,中国提前规范资本市场一些不规范、不透明、过度扩张的表外杠杆资金的一系列举措是提前释放风险、未雨绸缪之举。风险与波动率的提前释放为2022年中国资本市场喜迎二十大打好了基础。这也符合年前监管领导接受新华社记者采访,强调“多措并举促进市场平稳运行,坚决防止大上大下,急上急下”的题中之义。从政策监管的出发点来看,防止市场大上大下、急上急下当然不愿也不会导致市场大上大下、急上急下。从市场的自身规律看,外因加内因在一个时间段叠加,股市中相对拥挤的赛道出现短期的多杀多是交易的自然规律。一般情况下,时间空间是对称的,既然是多杀多的方式,调整时间也不会长。

私募排排网基金经理夏风光:受到美联储加息预期提前的影响,纳斯达克指数已经连跌4天,海外市场的不稳定,和A股市场的相对疲弱互相印证,市场的信心处于偏谨慎的状态。但是我认为,国内的情况和美股有明显的不同。这是因为第1国内的货币政策、宏观运行周期和美国不一样,宽信用是国内政策的主流方向。第2点从结构上来看短期市场压力主要来自于新能源抱团股的瓦解,这是受到美股风险偏好改变的影响,但是另一方面但是以大金融,地产基建等低估值板块走好,对指数的支撑是比较强的,所以继续维持一季度总体乐观的看法不变。

(编辑 才山丹)