新能源“崩了”,A股迎开年跌,最佳布局时点却已至?

本周(1月4日—1月7日),三大指数四个交易日全部收跌,沪指本周累计下跌1.66%,深成指累计下跌3.46%,创业板指累计下跌6.8%。板块方面,新能源、半导体、医药、白酒等主流赛道集体杀跌,地产、家电、石油等四大行业指数逆袭。

据海通证券统计,A股开年就下跌,过去20年有8年发生过,分别是2002年、2003年、2010年、2011年、2012年、2014年、2016年、2019年。这种下跌与全年行情关系不大,但是跌完后一季度均有春季行情。对此,中金公司指出,展望后市,认为市场无需过度悲观,结合近期地方稳增长政策细节出台,认为在部分前瞻性经济指标逐渐好转后,市场可能扭转低迷情绪并逐步转向积极。

对于未来布局,机构表示,1月机会大于风险,经济、流动性和政策三因素形成共振,在高景气抱团+超跌边际改善的配置思路下,投资者仍可逢低布局。此外,主流公募机构认为新年市场将可能告别去年风格的极致演绎,未来市场走势将更加均衡,新的一年主要看好三大投资方向:一是继续看好新能源、光伏等高景气度方向,二是密切关注银行、地产、港股等低估值板块变化;三是青睐消费、医药、免税等疫情受损反转板块的投资机会。

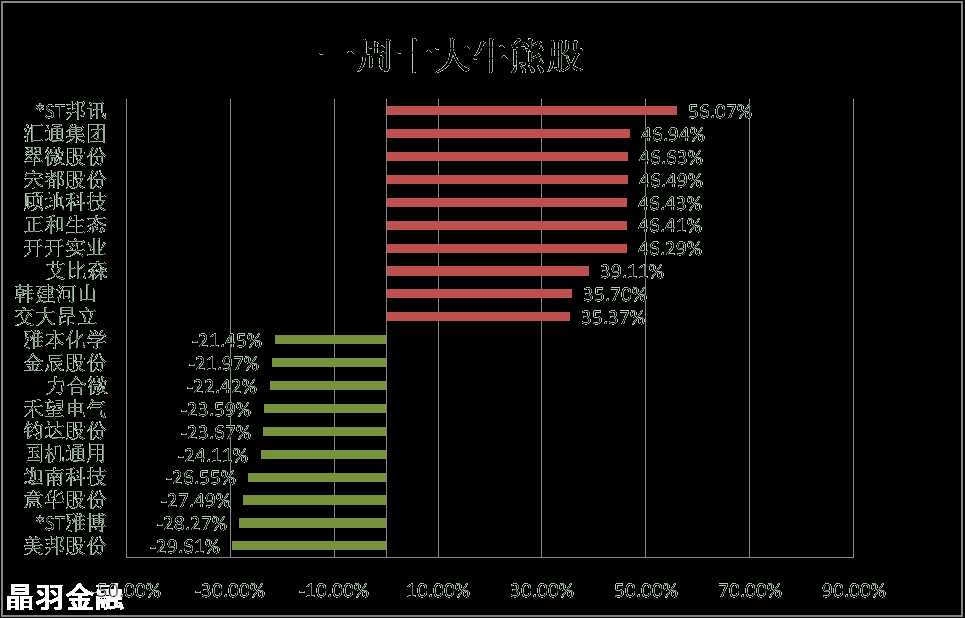

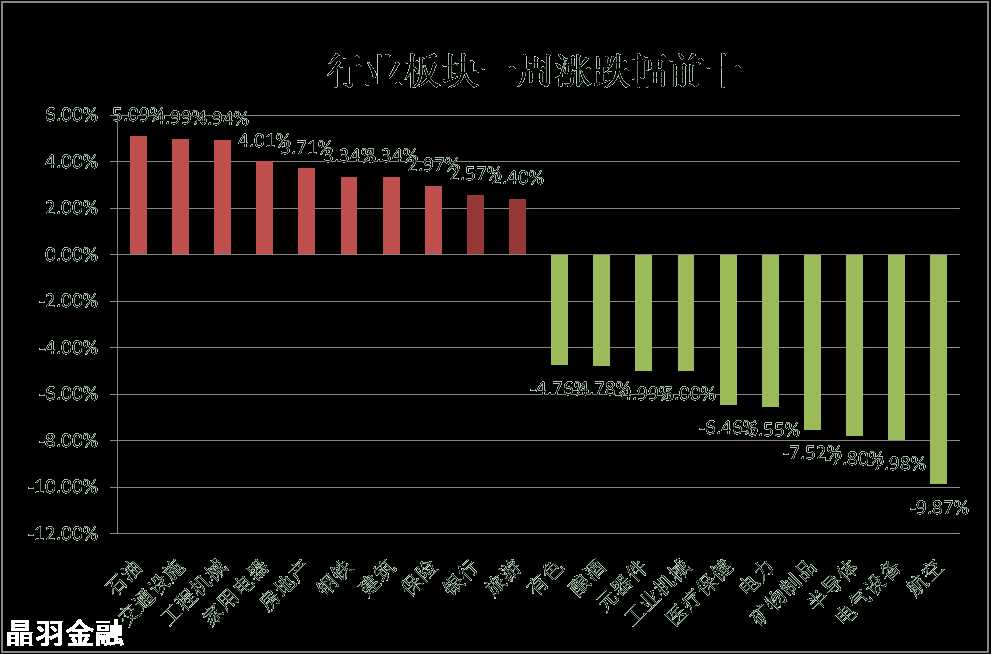

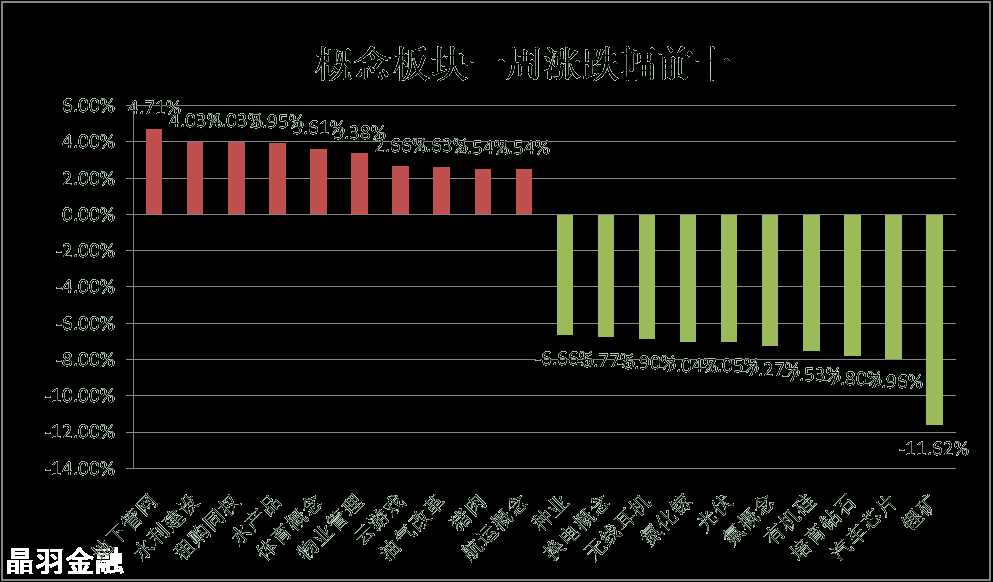

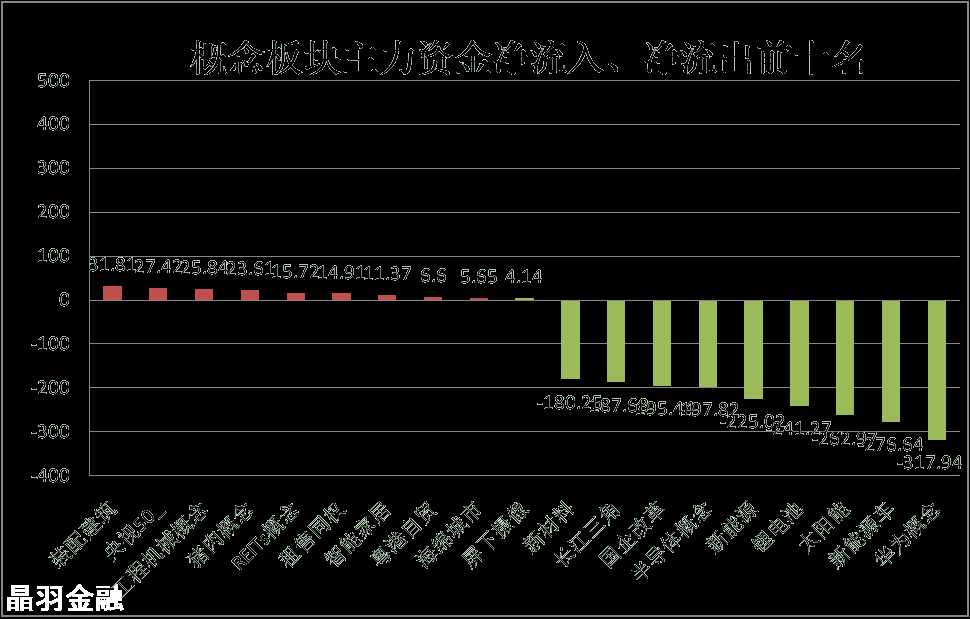

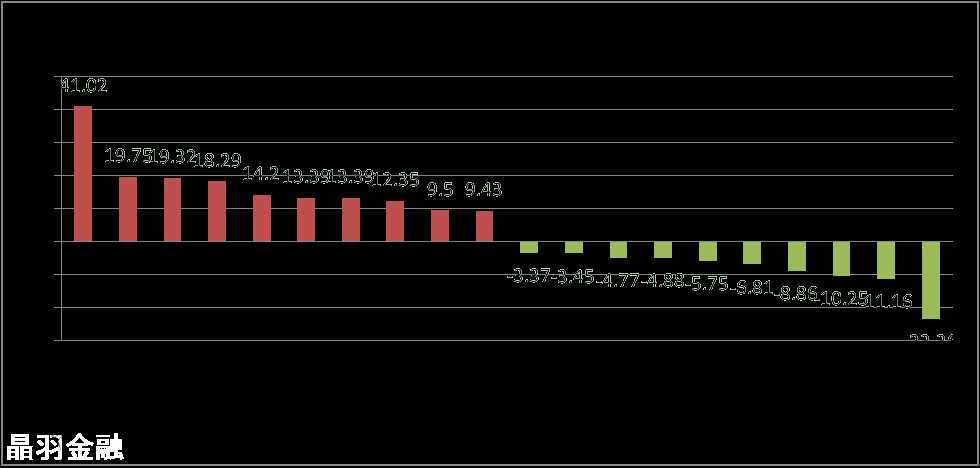

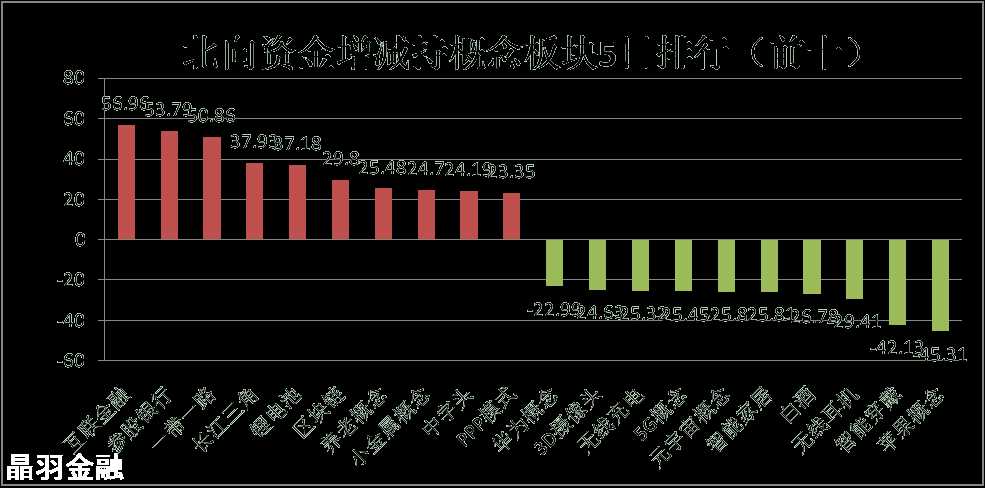

重点数据一览

热点复盘

【房地产】

新年伊始,沉寂已久的房地产板块强势拉升,万科A、中国平安、格力电器、美的集团、三一重工等蓝筹股纷纷上涨。此外,“中字头”板块的中国铁建、中国中铁、中国电建等个股大幅上涨。

华西证券表示,当前,房地产板块估值仍处相对低位,业绩确定性强,股息高,值得重点关注。山西证券提到,2022年行业政策将以“稳”为主,同时坚持“房住不炒”的调控主基调,在货币政策边际宽松、“保交房”等政策保障下,行业销售总体将呈平稳下行趋势;企业资金紧张局面或有所缓解,行业集中度将继续提升,央企国企龙头市场份额预计继续上升;龙头企业估值将继续修复,整体带动行业估值回升。

中信建投认为,当前行业政策已经见底,并有所改善,而基本面数据处于继续下行过程中,尚未进入到恢复期。由于去年上半年增长高基数,今年上半年从数据层面依旧不乐观,预计到2022年3月开始的“小阳春”销售可能获得边际改善。故2021年四季度至2022年一季度基本面数据大概率继续下行,而政策暖意也会较为明显,这段时期是配置地产板块的最佳时期。

国信证券指出,虽然当前销售降温、融资管控、资金监管的局面短期难以改变,行业的阵痛期还将持续,但政策积极信号明显,经过一定时间传导后,供需两端流动性有望边际宽松。后危机时代三条投资主线值得关注,主线一:阵痛期后的行业变革;主线二:长久期业务更加受到重视;主线三:精品房企的价值重估。

【建筑】

数据显示,2022年首周,建筑装饰行业指数上涨3.54%,年内涨幅仅次于申万一级行业房地产和家用电器,位列第三。消息面上,包括上海、浙江、河北、海南、四川、河南等多个省市举行重大项目集中开工仪式。资金方面,数据显示,今年以来,截至1月7日,建筑装饰行业共有51只个股呈现主力资金净流入状态。其中,包括中国电建、中国建筑、中国中铁、中国能建、中国中冶等在内的5只个股的主力资金净流入额均超过2亿元。

对于未来投资机会,国盛证券表示,基础建设是逆周期调节的重要工具,展望2022年,政策层面在这一领域有可能持续发力。2021年年底密集发行和2022年新发的专项债资金有望形成合力,推动2022年上半年基建投资改善,建筑装饰板块的估值有望持续提升。

浙商证券认为,2022年建筑行业头部集中趋势加强,盈利、管控能力持续提升,板块呈现“量变带动质变”的良好发展格局,建议重点关注两大板块:首先是优选新能源建筑央企,建议重点关注中国能建、中国电建;其次是重视传统基建的央企。中国铁建、中国中铁、中国交建等传统建筑央企战略布局“大市政”“大城建”,有望受益于城市群及城市内部基建的建设。

国盛证券认为,展望2022年,在稳增长背景下,建筑板块有望持续迎估值提升动力,重点看好三方向: 1)新型电力系统:新型电力系统投资效率较高、当前需求大,在稳增长背景下有望成为后续重点发力方向;2)保障房建设: 保障房有望成为明年共同富裕、房住不炒、稳增长重要抓手之一,有望展现高景气;3)低估值蓝筹:当前央企整体估值仍处历史最低区间,基建预期改善有望促估值修复。

【家电】

新年首周,家用电器板块表现亮丽,该板块整体上涨4.19%,大幅跑赢上证指数(本周累计下跌1.66%),位居申万一级行业第二名。其中,金莱特、创维数字期间累计涨幅均超20%,分别为33.94%、29.95%,新宝股份、莱克电气、海信家电、小熊电器等4只个股本周累计涨幅也均在10%以上。资金方面,,截至目前,共有42只家用电器股获北向资金持仓,有10只个股新年首周备受北向资金青睐,海尔智家期间累计北向资金增持数量居首,达到709.91万股,兆驰股份、华帝股份、浙江美大、创维数字等4只个股新年首周北向资金增持数量也均在100万股以上。

国信证券表示,2021年家用电器行业受国内消费景气疲弱、原材料价格高企的影响,整体表现持续承压。去年四季度前后,行业消费开始缓慢复苏,成本压力逐步缓解,行业有望迎来盈利剪刀差,龙头企业或迎来较大的业绩弹性。另外,国内高端化、品质化家电需求持续提升,且消费升级提速,由此带来的高端消费投资机会值得关注。随着春节消费旺季到来,高端、品质家电消费将有效提振家电整体需求,而地产对家电销售影响力度有限,家电消费将处于缓慢复苏通道。家用电器行业景气正逐渐走出低谷,基本面边际改善,有望带动估值修复。

信达证券提到,家电行业具备“消费+制造”双重属性。长期以来,家电行业的分析研究多以“渠道+需求”的框架出发,而忽略了家电具备的制造属性。然而,在新的全球竞争环境以及产业变迁背景下,家电制造产业链地位显著提升:1)比较优势:家电制造是中国为数不多具备显著比较优势的行业。2)制造、渠道的外溢能力:家电产业链多年积累的强大竞争力,往更高景气的赛道变现。

【石油石化】

本周石油石化板块突然爆发,周涨幅达3.13%, 市场表现方面,板块内46只成份股中,共有37只个股期间累计实现上涨,占比80.43%。其中泰山石油、和顺石油涨幅居前,分别上涨25.33%、10.03%。此外,宝莫股份、洲际油气、中国石油、潜能恒信、东方盛虹月内累计涨幅均在6%及以上。

国金证券表示,去年12月8日至12月10日在北京举行的中央经济工作会议指出,“新增可再生能源和原料用能不纳入能源消费总量控制”,这为石油石化行业打开了成长性空间。相关龙头企业在新能源、新材料进行布局,推动产品附加值提升。

国泰君安表示,冷冬前提下欧洲天然气库存处于较低水平,俄罗斯难以同时满足欧洲及俄罗斯境内需求的增长,天然气价格易涨难跌,冬季存在进一步上行可能。2022年欧洲天然气价格高于2021年,2022-2024年逐渐回落。但考虑到capex不足,碳中和及极端气候长期概率增加等因素;因而判断长期价格中枢抬升。

光大证券认为,碳中和目标加速能源结构转型,天然气是我国迎来碳达峰拐点的重要工具。天然气是高热值、低碳排放的化石能源,单位热值碳排放仅为煤炭的60%左右。我们认为在我国双碳目标约束下,天然气作为清洁一次化石能源,将是我国减缓碳排放增长速度的重要工具,在非化石能源使用占比未大幅提升的前提下,天然气将在我国“碳中和之路”中发挥重要作用。投资建议来看,在碳中和目标的大力推动下,我国天然气需求有望持续增长,天然气生产商将充分受益于天然气价格上涨;进口需求提升的背景下,天然气接收站建设有望加速。

【锂电】

新年伊始,锂电板块遭受重挫,以锂电为代表的新能源赛道也出现较大幅度调整。宁德时代等龙头公司股价回撤近10%,西藏矿业、盐湖股份均下跌。不过,2021年年末,被誉为“聪明钱”的北向资金持续加码新能源等成长赛道,这一趋势在新年头两个交易日仍在延续,并未受到股价波动的影响。

国海证券策略首席胡国鹏认为,近期美债收益率出现显著上行,新年两个交易日上行幅度接近14个基点,并逼近去年高位。美债利率快速上行可能对部分高估值板块有压制作用,主要集中在成长风格。1月市场机会仍然大于风险,稳增长政策主导的估值扩张是春季躁动的主要驱动力,市场大概率不会重演去年2月份的调整。成长板块在调整后的性价比值得关注,可以沿着产业周期的演绎路径寻找较为确定的成长方向。

中信证券表示,近期,市场对锂价过快上涨以及“锂供应不足”的担忧导致锂板块出现显著调整,判断2022年全球锂新增供应可以满足下游需求增长,锂不会成为电动车产业发展的硬性制约。受制于矿产资源开发周期,预计锂将成为动力电池产业链中景气度持续性最强的环节之一。同时预计板块的催化剂和上涨动力将从“涨价”转向“业绩”,锂板块在2022年具备较强的估值优势和配置价值。

华安证券认为,锂资源供需矛盾加剧,锂价加速上行,锂价中枢维持高位,板块价值凸显。供给端盐湖季节性减产,冶炼产能释放同时受制于矿石,中短期全球几无供给增量;但需求端锂电排产逐月走高,电池厂和中游材料厂年前备货,同时中下游扩产提速、规模扩大,放大对上游的需求;行业各方库存处于低位,供需矛盾加剧,现货价格加速上涨,大厂合约价格逐月走高,散单价格跳涨,锂价中枢在供需支持下维持高位。

【钢铁】

上周钢铁板块周涨3.34%,涨势喜人。中泰证券表示,钢铁已进入需求淡季,周度表需和成交趋弱,同比降幅有所扩大。近期钢市调研反馈,贸易商冬储意愿偏低,主要原因为钢铁绝对价格偏高,担忧旺季获利空间有限或跌价风险,部分贸易商削减年度协议量,这或导致今年冬季钢企自储比例上升。一月国内钢企存在阶段性复产预期,如果期间贸易商冬储意愿持续低迷,或导致淡季钢价承压。对于来年旺季需求,虽然存在基建前移预期,但地产不确定性仍大,需求仍然存在低于预期的可能,中期看,倾向于此轮钢铁需求下行周期仍未完成。建议从成长型新材料类行业中寻找机会。

华安证券提到,制造业需求复苏叠加碳达峰、碳中和背景,钢铁行业盈利逻辑得以重构,钢企在周期轮动中进一步受益,长期仍然看好钢铁板块。航空航天产业高景气度叠加广阔的国产替代空间,高温合金、特种不锈钢、超高强度钢等产品占据绝对优势地位,建议重点关注中报业绩兑现行业高景气度的特钢龙头,不锈钢棒线材及云母提锂龙头等。

后市配置

中信证券:一季度或是最佳布局时点

中信证券研报认为,宽松的政策、温和的宏观和市场环境下,一季度或是全年最佳参与时点,预计蓝筹行情将在行业和风格维度逐步扩散。配置上,建议继续围绕“三个低位”积极参与“开门红”行情。政策合力逐渐形成,预计在1月经济企稳和信用周期回升都将得到验证,跨年之后增量资金加速涌入和存量资金积极加仓望开启“开门红”行情,去年四季度蓝筹行情预演过后预计将走向扩散,一季度或是全年最佳参与时点。同时提出,随着经济恢复,政策信号明确,增量资金不断流入带动存量资金逐步加仓,蓝筹回归的市场主线会更加清晰。配置上,建议坚定围绕“三个低位”布局蓝筹主线,重点关注基本面预期处于低位的品种,估值仍处于低位的品种,以及调整后股价处于相对低位的高景气品种。

华西策略:A股仍处在本轮“倒春寒”周期 配置上坚守“稳增长”主线

华西策略认为,年初以来,在美联储货币政策扰动和高景气赛道的估值调整下,A股市场迎风格再平衡。考虑到当前国内流动性维持宽松、逆周期政策逐步推出以及市场整体估值合理,中长期我们依旧看好A股。我们认为本轮A股“倒春寒”周期结束的信号:国内货币政策由“稳健中性”再次转向宽松,国内货币与财政再度双发力,助力于“稳增长”。配置上,建议以“稳增长”为主线。一是传统基建相关,如建材建筑;二是受益于地产政策边际改善的房地产及其上下游产业链。

广发策略:当前科技赛道股微观结构没有太大问题 A股仍处“可为阶段”

广发策略认为,年初以来全球股市能源、工业、金融、地产等价值风格普遍领涨,主要源于:经济预期修复(胜率)和美联储提前加息/缩表担忧约束高估值成长股(赔率)。当前A股整体和科技赛道股(以新能源车为例)的微观结构都没有太大问题,只是前期的高估值隐含了较高的终局预期。

国君策略:聚焦低估值,把握消费与基建修复

国君策略研报指出, 国内宽松预期趋于一致,叠加海外货币政策偏鹰加速市场对流动性预期调整,结构切换之下价值重回舞台。行业配置上,聚焦低估值,把握消费与基建修复。伴随市场驱动力由分子端向分母端转换,投资重点由高增长向低估值切换,按照稳增长的发力先后顺序,叠加悲观预期的修正幅度,推荐:1)消费:加速迈出预期底部,推荐业绩有支撑且负面预期淡化的生猪、家电、家具以及社服/旅游、白酒等方向;2)基建:基建投资改善,助力“兴基建”未来超预期:建材、建筑、电力运营等;3)金融:券商、银行;4)消费电子。

华西证券:1月份市场建议三条配置主线

机构认为,1月份市场,均衡配置为佳。三条配置主线:1)“稳增长”背景下的“传统基建+地产”板块,如:建材、房地产;2)“高端制造&硬科技”投资主线的:新能源(车)、军工、电子等;3)受益于政策(扶持)推动的强势主题相关,如:元宇宙(传媒)、中药等。

第一财经日报