淡季时投资的技巧

昨天两市早盘低开后一路下行,全天维持弱势,创业板指一度跌近3%,好在神奇的两点半出现,临近收盘跌幅收窄,休闲服务、地产、食品饮料、银行等板块相对抗跌,题材股普遍重挫,资源股满屏绿油油。

市场波动加大,行业轮动节奏加快,资金“高低切换”较为明显。在连续两日交易量收于万亿之下后,大资金或在等待三季报披露酝酿新的周期。

(来源:Wind,2021-10-12)

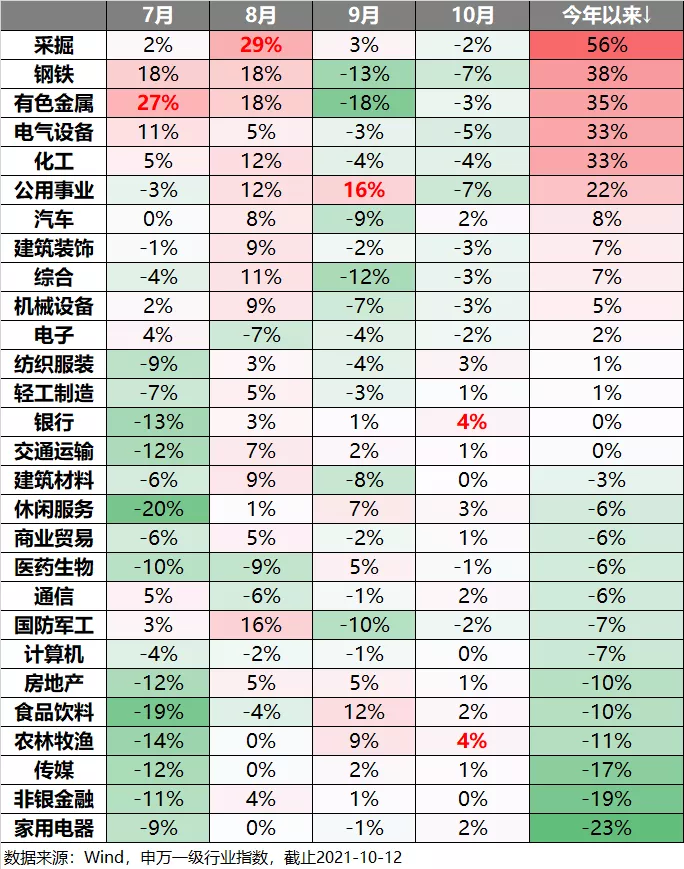

其实类似的市场风格从9月下旬就开始数度演绎,看看下面这张图便一目了然。7、8月表现亮眼的有色金属和钢铁,来到9月变成了领跌;今年以来持续大热的新能源主题(主要为电气设备行业)没有继续引领市场,而是高位震荡盘整回调8%;连续两个月表现疲软下跌23%的食品饮料,却在9月以来大幅反弹14%。

而背后的原因,挖掘基在之前的推文中也给大家提到过,目前A股处于存量资金博弈阶段,进入了缺乏明显主线的混沌期。

前期周期板块受益于供需错配的“涨价”逻辑强势领涨,随后在“能耗双控”和“保供”的影响下市场预期出现了扰动,使得股价大幅回调;新能源板块景气度仍高,但由于股价和估值处于阶段性高位,市场对业绩的持续性产生一定分歧,阶段性盘整以确认业绩和估值的匹配程度;而消费板块在四季度面临旺季,叠加前期较为充分的调整,成为资金在“畏高”情绪下的较好去处,短线出现明显修复。本月三季报的披露或将成为减少市场不确定性的重要支撑。

那么,在结构性分化愈演愈烈、操作难度进一步加大的市场之下,四季度的A股应该如何布局呢?哪个板块有望成为接下来的主线呢?接着看,挖掘基带你好好捋一捋。

#1

四季度大势研判

结论:短期偏强震荡,中期熊市风险较小

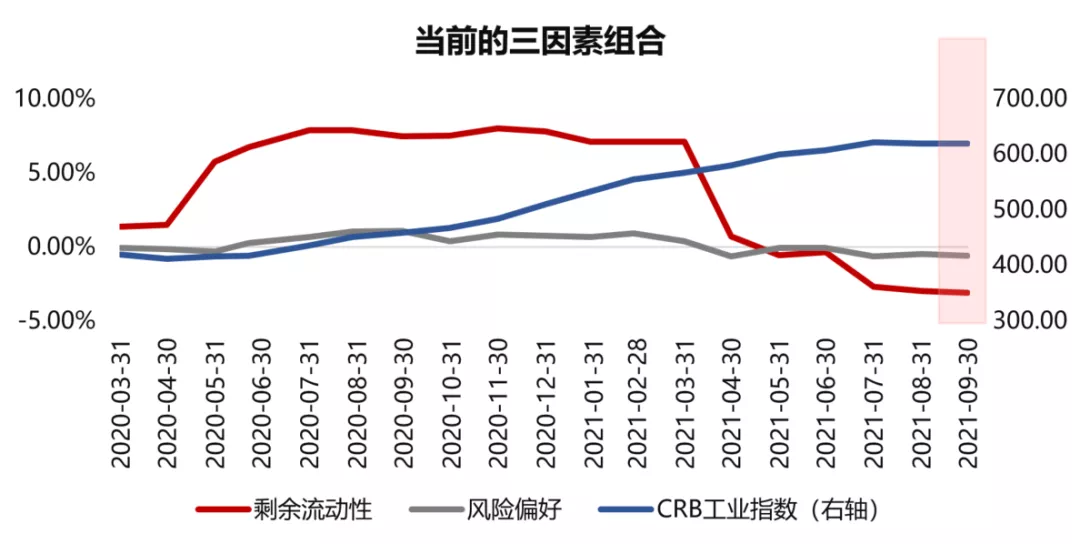

大家还记得吧,我们提过很多次的“三因素”策略分析模型,这三个因素分别是:剩余流动性、企业盈利和风险偏好。A股在历史上所有的大跌无一例外都出现在三因素共振向下——即“盈利下行+剩余流动性下行+风险偏好下行”的时期;而牛市往往对应“盈利下行+剩余流动性上行+风险偏好上行”。

——那么本月市场面临的情况如何呢?

(数据来源:Wind,华夏基金,2021.10)

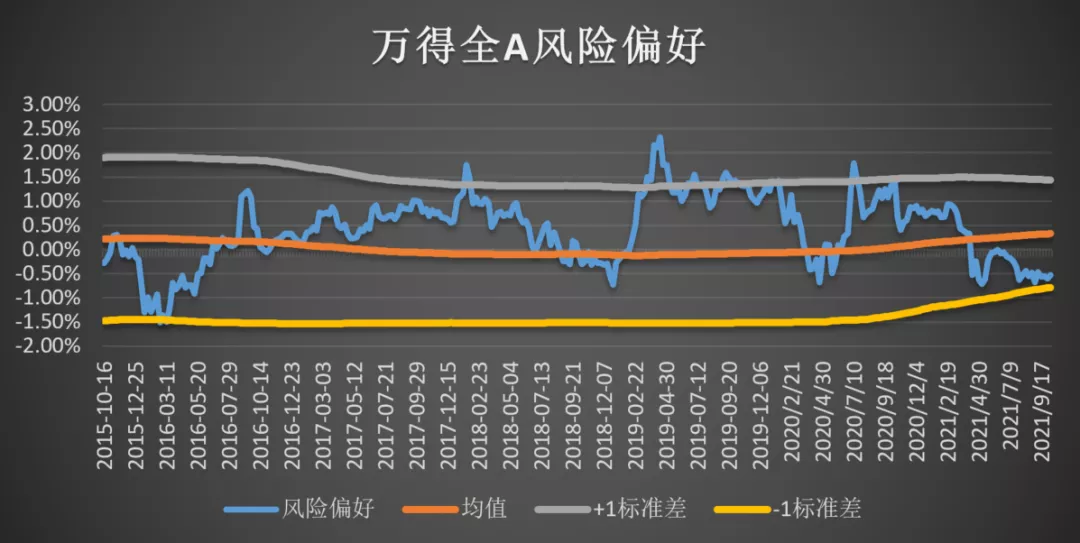

由上图可知,本月三因素组合的变化趋势和上月差别不大,在维持“盈利上行+剩余流动性下行”的格局下,年内仍看震荡走势。且目前风险偏好位置仍在底部,整体易上难下,短期仍应保持乐观态度。

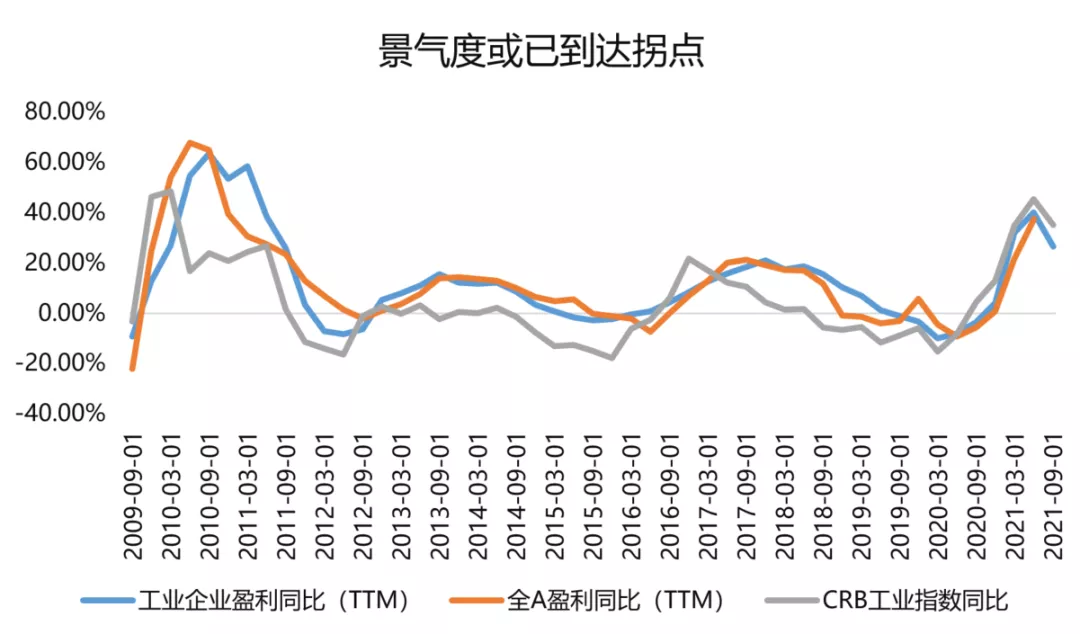

然而,三季度经济总需求的自然下滑叠加极端天气和限电影响,工业企业盈利增速加速回落,市场开始逐渐形成价格下行的预期,认为景气度将进入下行期,因此对权益市场的走势产生一定的担忧。

(数据来源:Wind,华夏基金,2021.10)

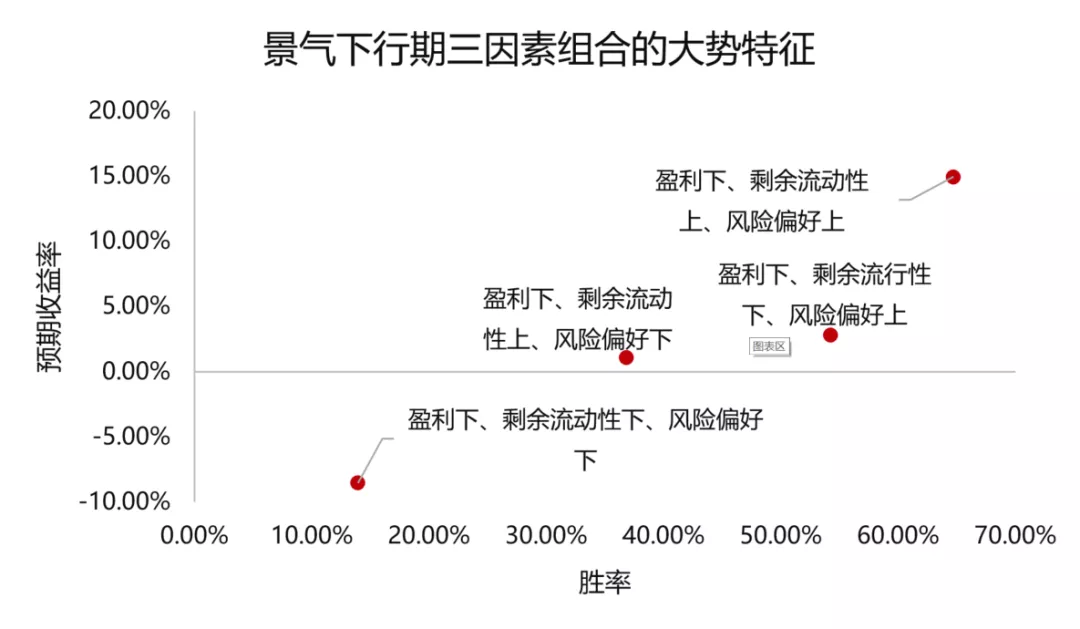

但是,即便盈利增速放缓,对大势也无需过于担忧。在景气下行期,盈利增速下行代表着权益资产的回报率下降,与此同时,实体经济走弱带来的货币需求下降将使得剩余流动性呈现衰退式宽松的特征。

也就是说,分子端盈利和分母端利率都在下降,但此时股市的走势未必是向下,而是由双方的角力决定的。复盘历史可知,在企业盈利下行阶段,依然有可能出现较高的投资胜率↓↓↓

(数据来源:华夏基金,2021.10)

因此,景气下行期是否叠加剩余流动性的同时下行才是研判风险的关键。

从目前的判断来看,明年Q1-Q2可以看到商品价格下行趋势的确认,但是预计今年11-12月可以看到剩余流动性的向上拐点。

也就是说,剩余流动性预计早于商品价格转向,而风险偏好有望先上后下。因此,当前宏观组合下,熊市的风险不大。

#2

重点关注哪些方向?

结论:周期、成长仍然占优,但结构应更均衡

在当前状态下,“盈利上行+剩余流动性下行+风险偏好下行”的三因素组合尚未改变,周期和成长风格仍然处于景气占优的位置,所以基于景气投资的周期+成长策略仍应保持。

但由于正处于目前组合的尾声阶段,市场预期的扰动或将加剧,因此,高景气的周期和成长板块尽管波动加大,但优势仍有望维持,与此同时,稳定成长类资产的回报将有回升,风格将呈现出趋于均衡化的特点。

周期风格

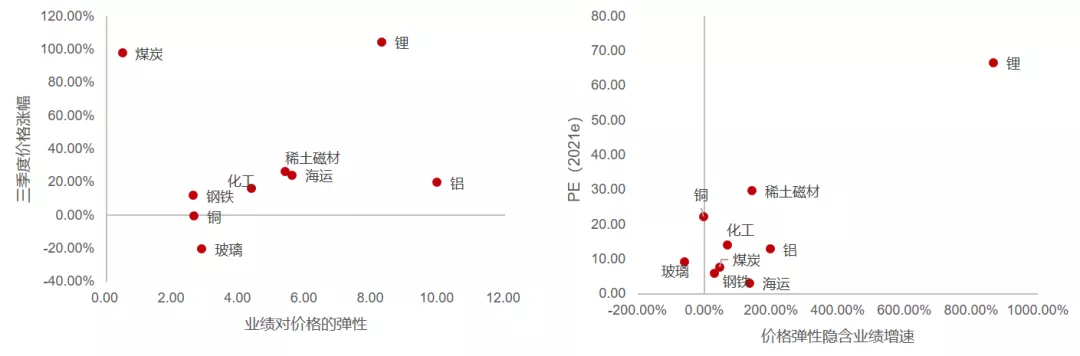

近期,周期股受政策扰动短期波动加大。但是,在价格表现仍然强势的背景下,周期行情预计仍未结束。短期扰动带来的行情波动有望成为周期股的机会,基于过渡期特征,本月周期风格持仓建议能源金属与传统周期并重,看好短期景气提升、长期趋势明确的能源金属,以及进入供暖期、需求较为刚性的煤炭等。

(数据来源:Wind,华夏基金,2021.10)

成长风格

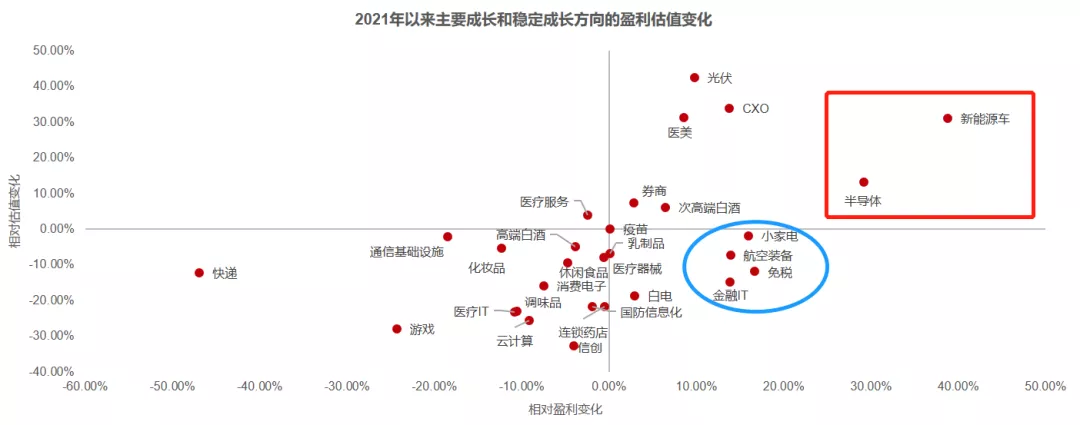

成长股方面,在追求短期景气的基础上,逐步增加对长期收益率的考量,进一步筛选今年以来估值扩张低于盈利增长程度的方向,即相对来说具备更高性价比的板块。

(数据来源:Wind,华夏基金,2021.10)

上图横坐标是相对盈利变化,纵坐标是相对估值变化。由上图可知,在今年估值显著扩张的方向中,新能源车和半导体的估值与盈利同时向上,匹配度相对较好;在今年相对估值收缩的方向中,家电、军工、免税、金融IT是相对盈利扩张的方向。

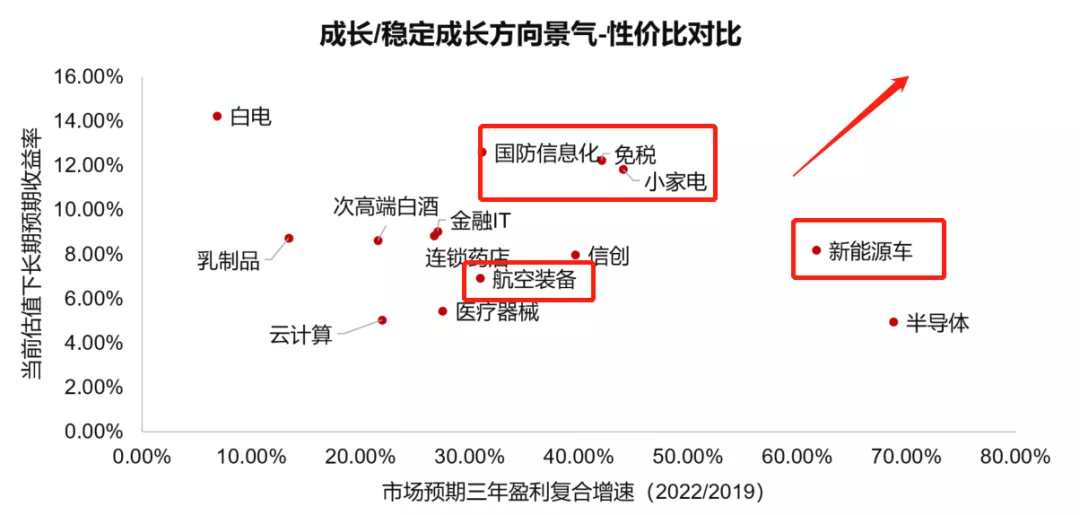

在前面筛出来的板块中,进一步进行景气-性价比比较。下图右上方方向为更优的成长/稳定成长配置方向。即在当前的三因素过渡期,成长方向看好新能源车、军工、计算机;稳定成长方向看好免税、家电。

(数据来源:Wind,华夏基金,2021.10)

与此同时,四季度或将成为转换的时点,总体风格偏向均衡,上证50可能由弱转强,老白马(大消费、银行)的回报有望回升,可以适度关注。

给大家16个字总结一下本期的策略结论:大势看涨,结构均衡,景气为基,由短及长。

再次提醒大家,市场波动加大,切记放平心态、控制好仓位、多看少动、谨慎追高。接下来重点关注三季报的披露情况,可以借助期间板块的轮动对持仓进行一定的调整,向更为均衡的方向进行优化。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市需谨慎。