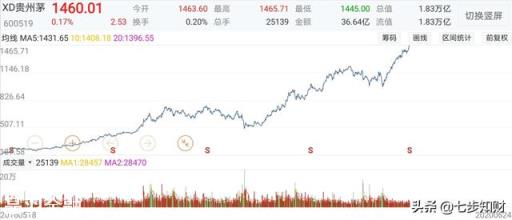

A股中“贵州茅台”酒的股价已达到1460元,你有何看法?

茅台又创新高了,市值迈过宇宙银行,坐稳了A股龙头老大的地位。

数据方向一点也高兴不起来,看到A股市场争先恐后醉生梦死,能够高兴起来的估计只有白宫里的那位大人。

受疫情影响,很多行业都遭受损失,一些企业经营遇到困难,甚至存活下去都成为问题,食品和医药成为少数增长确定性比较大的行业,受到市场的追捧,眼下又面临半年考核,更趋使资金抱团取暖,而不敢流向其他行业。

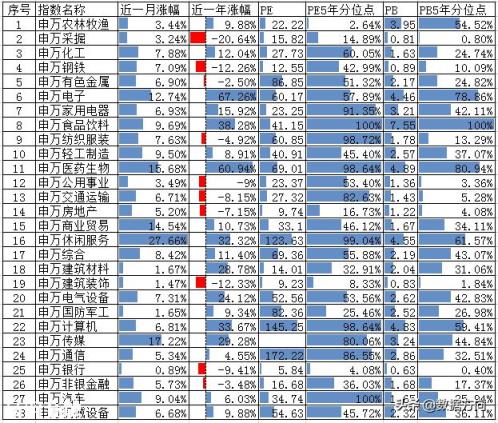

截至6月19日,申万28个行业里面,食品饮料一年涨了38.28%,PE5年百分位、PB5年百分位都到了100%的高位;同时,银行一年跌了9.41%,PE5年百分位、PB5年百分位分别为4.08%、0.40%。在茅台不断创新高的时候,银行的估值来到五年最低点位附近。

石油事关中国的经济命脉,中国的石油行业拥有全球最难进入的门槛,最大的消费市场和非常高的销售单价,三桶油占据了国内七成以上的市场份额,即使是这样,三桶油的市值加起来都值不过一个茅台,一瓶白酒就干翻了整个石油行业!

一些东西只有在失去的时候才知道其价值所在。

武汉疫情封城期间,银行被迫关门,很多老人取不了工资,没有办法购买生活所需,政府想方设法把一些生活物资送到其手上,保证其渡过难关。一些企业必须要从银行走一些账目,银行被迫开门,每天限量发号,才逐渐得以适缓。疫情期间,百姓家里的天燃气从来也没有断过,为了保抗疫,加油站也要限时开放。

数据方向从来没感觉到银行、石油行业如此重要!相反,茅台对于老百姓的日常生活几乎没有影响。

市场先生也有犯错的时候吧!茅台接下来会怎么走,我们拭目以待。

数据方向,每天都会在微头条发布《市场资金流向》信息,欢迎同道中人关注、交流!

其他网友观点

其他网友观点其实我本人对茅台高股价是抗拒的。我觉得茅台应该有一波大调整,才能在下一轮牛市中不至于泯然众人矣。

我主要谈基本面。从长期来看,酒文化特别是白酒将会越来越小众化。首先茅台就不是给大众喝的,一千五一瓶买不到,一般都两千一瓶。这根本不是工薪阶层能喝起的。毕竟中国还有6亿人收入低于一千。还有很多人并不喝酒,应酬也会多样化,啤酒、红酒、黄酒等低酒精的酒都会有一定市场。

市场存在炒茅台酒的很大一批追随者,他们也不喝酒,只是屯着等着升值,或者送礼喝不完。这两种需求都在未来会大幅降低。茅台升值空间被茅台自己大批量供货给打击的没有了。茅台从2019年来一直加大供应,很多批发商、黄牛已经扛不住了,炒出来的价格迟早会回归价值。被送礼的一般也很少自己喝,都是屯着,要么送来送去,最后挥发掉或者卖掉再次流入市场。国家打击违法收礼一定会越来越严。这种渠道未来还会萎缩。

另外真正和茅台酒的都是一批老同志,他们从过去享受好烟好酒的日子也逐渐在减少。新增消费群体很难跟上,年轻人的交际文化在崇尚新潮,可以说未来的高端酒市场堪忧。

我还是那句话,风险是长出来的。茅台价太高了,需要一个价值回归过程。

欢迎关注我的头条号,每日视频分析市场机会,十多年专业投资顾问。

其他网友观点

其他网友观点贵州茅台的股价已经达到1460元,也就是说一股的价格已经远超飞天茅台的供货价.贵州茅台股价制霸A股,成为贵族股票,最低门槛一手股票也要14.6万元,早已经把绝大多数散户投资者拒之门外。站在投资者的角度来看,只能恨自己当初没有买贵州茅台的股票,也恨自己过程中没有坚定持有,导致放跑了一只常青大牛股。即使在熊市行情中,依然表现出惊人的上涨趋势,令投资者们羡慕不已。

第一,贵州茅台确实是一只好股票,也是一家业绩良好的上市公司,一直稳坐白酒行业的龙头老大。茅台酒供不应求,物以稀为贵,同时茅台的营销模式也非常厉害,让这只大牛股具备足够强劲的业绩支撑,成为资金价值投资的目标。

第二,贵州茅台业绩好,并不是上涨的主要原因。因为A股中从来都不缺乏优质的上市公司,但股票行情却没有哪一家能够比得上贵州茅台。从贵州茅台的持股情况来看,绝大部分的股份掌握在机构手中,而这些机构又以价值投资、长期持有为主,导致市场上流通的股份并不多。加上价格居高不下,把散户挡在外面。这样一来,只要各大机构继续抱团做多,就能不断推高股价,散户只有看戏的份。

第三,整个A股只有工商银行的总市值能够超越贵州茅台,可以称为“一人之下”,这并不是我们所希望看到的。让一家白酒企业来引领A股,并不是成熟健全的表现。靠白酒来推动经济吗?靠白酒来强国吗?我们更希望看到高科技、高技术壁垒的企业能在A股中有一席之地。