支付宝母公司蚂蚁集团要上市了,市值会超过NO1的茅台吗?

目前,茅台的市值是有泡沫的,股价是虚高的,即使是现在它的市值第一也是暂时的,不要説蚂蚁集团上市后市值很快会超越茅台,即使没有蚂蚁集团上市,将来茅台的总市值 也会被银行类上市公司超越。现在多方已经达成共识,茅台酒的总市值成为A股第一是不合适的,应该由科技或金融股成为A股市值的第一股,这样才名至实归。

导致贵州茅台的市值大涨无非就是两大因素:一个是茅台酒由于业绩比较好,很多金融机构在熊市中持有茅台酒是想抱团取暖,由于有8家机构持有茅台74%的流通比例 ,造成了大家都惜售结果。于是,茅台酒由于机构高度控盘,才上演了只涨不跌,市值第一的神话。另一方面,茅台酒只能在贵州茅台镇生产,每年的产量有限,产量无法无限扩大,由于贵州茅台的稀缺性,才导致茅台酒价格持续上涨,股价也跟着上涨,逐步占据了A股市值第一的宝座。

不过,我们认为,蚂蚁集团上市后,总市值超越茅台只是一个时间问题:第一,蚂蚁集团是朝阳产业,受国家支持。蚂蚁金服是属于金融行业,贵州茅台是白洒行业。蚂蚁集团现在有银行、保险、券商等几大功能,是金融科技企业,是国家扶植的行业,大金融将是未来中国经济增长的支柱产业,是朝阳行业。而贵州茅台,产量既要受到环境限制,而且还属于限制消费的奢侈品,主要是在单一的高端白酒市场,其发展前景实在太有限。

第二,移动支付市场占有大,业绩可稳定增长。蚂蚁集团旗下的支付宝在手机支付领域占比达55%,远超过其他支付软件,虽然微信支付凭借社交功能也获得了超过38%的份额,但是目前很难对支付宝构成威胁。所以,支付宝基本上是对移动支付形成了垄断格局。而茅台酒就差远了,即使是在高端白酒行业,也有五粮液、酒鬼酒、泸州老窖等白酒企业与其竞争。所以,蚂蚁集团将来业绩增长速度,很可能远超贵州茅台。而茅台酒股价泡沫也很可能,随时破裂。其总市值被其他金融股追上也只是迟早的事情。

第三,蚂蚁集团未来市场发展前景广阔,蚂蚁金服的产品不受地理位置环境限制,不受技术方面限制,再加上蚂蚁金服自身产业链结构完整,有雄厚的用户基数,这些都是助力蚂蚁金服未来做得更加强大的基石。更关键的是蚂蚁金服还可以向世界各地扩张业务。而贵州茅台,即使在国内也不是人人都爱喝的,多数人储藏茅台主要是为了投资升值。更关键的是,像贵州茅台这样的白酒品牌,无法打开海外市场,因为外国人是不喝白酒的,所以,贵州茅台未来业绩增长的前景也并不被市场所看好。

蚂蚁集团马上要上市了,刚刚开始市值不如茅台酒,也不如工商银行。但随着茅台酒泡沫的逐步破裂,机构投资者的获利退出,再加上茅台酒股价未来业绩前景不明,所以,茅台酒未来的泡沫迟早会破裂,并回归合理的估值区间。而即将上市的蚂蚁集团则不同了,目前大金融是国家支持的产业,有良好的预期,更关键的是其业绩增长潜力也比较大,还有海外业务可以扩张,更多的故事可以讲,所以,蚂蚁集团一旦上市后,总市值肯定会比逐步赶上茅台酒的。中国股市最大市值的股票应该是科技股或大金融股,这样才符合市场要求。

其他网友观点这个可以有。目前网上支付领域主要包括支付宝可微信两大支付工具,几乎所有人都在使用这两大功能,可以说已经达到垄断的地步。其他支付所占比例太低了。

上图数据很明显,目前支付宝在手机支付领域占比55%,远超过其他支付软件,这个目前是其他软件难以超越的地方。虽然微信凭借社交功能获得了超过38%的份额,但是目前来说难对支付宝构成威胁。

其实我们比较微信和支付宝两个软件,非常明显的感觉到,微信一直试图在学习支付宝,而支付宝才是引领支付领域真正的龙头。特别是是在新技术推出这一块。

支付宝目前发展的功能就是在做集合银行和券商还有保险的功能,他们目前是在把金融机构的职能都给取代了。因为支付宝的存在,银行、保险、券商都不敢怠慢,全都大力发展IT技术。

马云曾经有个非常高调的言论,如果银行不改变,我们就改变银行。应该来说,他做到了。银行作为社会领域盈利能力最强的行业,现在在支付宝的变革下,所有银行不得不面对来自网络支付的强大压力,而且支付宝用它强大的技术实力在真正帮客户做好理财服务。这个是银行、保险、券商都害怕的地方。

未来来说,支付宝的作用整合了银行、保险。券商,前途不可限量。只有一种风险,就是政策风险,如果发展太过强大,是否促动了保守派的蛋糕呢?会不会有新的监管出台?这个是需要考虑的。如果没有政策方面的风险,超过茅台那是指日可待的。

欢迎关注我,每日视频分析市场机会,十多年专业投顾。

其他网友观点居路透社的报道,蚂蚁今年IPO,目标估值为2000亿美元(约合1.4万亿元人民币),并披露蚂蚁2019年实现营收1200亿元,净利润170亿元。

根据2018年蚂蚁金服宣布融资140亿美元,融资过后的估值超1500亿美元来看,两年后蚂蚁估值超2000亿美元应该不成问题,将成为全球最大的独角兽IPO。

茅台目前的市值是2.1万亿,每年的增长率大概15%,蚂蚁集团的市值想超过茅台一点都不难,只要增长超过50%就行,而这,对目前还在快速发展中的蚂蚁来说不成问题。

我们具体来看一下蚂蚁集团的优势:1、庞大的金融生态圈

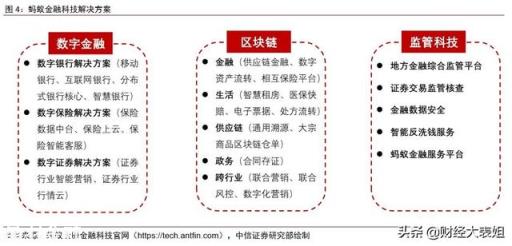

蚂蚁集团几乎拥有金融的全牌照,目前旗下的业务包括:支付宝、余额宝、招财宝、蚂蚁聚宝、网商银行、蚂蚁花呗、芝麻信用、蚂蚁达客、蚂蚁金融云等子业务板块。

可以说目前蚂蚁的整个金融版图非常强大。

现在的蚂蚁集团,始于2003年的支付宝,从2003年到2010年,一直在大力发展支付业务。

2010年获取两张小贷牌照;

2013年推出余额宝问世;

2014年成立蚂蚁金服,发起设立网商银行;

公司有从支付到金融业务的探索,逐步走向全方位发展支付、融资、保险、财富管理、征信等金融业务,打造出一个强大的金融生态圈。

2、从金融进一步延申到科技领域

蚂蚁金服今年6月改名为蚂蚁科技,这是一次集团长期战略的重大转型。

2017年以后,蚂蚁金服通过TechFin战略转型,弱化金融敞口,强化技术输出。

境内:不断加强科技研发,打造“BASIC”五大领域:Blockchain (区块链)、AI(人工智能)、Security(安全)、 IoT(物联网)和 Cloud computing(云计算);

海外:通过投资、合作或申设的模式,将“支付宝”的产品、运营、技术向境外输出,海外钱包数量达到9个。

此外,公司亦借助海外钱包迭代“支付-金融”模式,如印度支付平台Paytm就已开始布局消费借贷产品Paytm Postpaid等。

所以蚂蚁已经不仅仅是一家金融公司,它的未来将是一家基于金融业务的互联网相关高科技公司,这个想象空间,非常巨大。

3、强大的融资能力

蚂蚁金服可以说从出生开始,就是资本的宠儿。

2014年蚂蚁金服成立后,国内主要的社保、保险基金,国际顶级的头部大基金,几乎都有投资,蚂蚁未来可以想象的空间太大,是一个可以容纳海量资金的航母。

根据7月13日阿里巴巴发布的2020财报,马云持有蚂蚁股份约8.8%,拥有50%表决权。按上一轮融资估值来算,马云持股价值约为137亿美元。

从对蚂蚁集团的分析可以看出,蚂蚁虽然目前的市值还小于茅台,但未来的想象空间是远远大于茅台的,不光是一个巨型的拥有全牌照的金融集团,还将向金融科技型公司延申,这个发展速度,将是茅台远远不能企及的。

所以蚂蚁集团的市值超过茅台,绝对不成问题。

茅台的好处,是稳定,每年超过50%的净利润,稳稳的增长15%,妥妥的现金牛,逢茅台股价下跌加仓茅台,是A股一个长期收益稳健的投资方式。

蚂蚁的好处,是想象空间巨大,未来的发展速度和投资回报,可能会非常大,但所有互联网和高科技公司都会有的问题,就是仍然有不确定性,可能是市场的变化,可能是出现了强劲的竞争对手,也可能有新的模式来取代它。

这样的公司,能回归A股,是国内市场的一个重大进步。

国内现在资金很充沛,加上本来长期的高估值,可能会更加速推高蚂蚁的股价,超过茅台的速度会更快。

蚂蚁短期的风险,是市场狂热追捧下估值会被吹得很高,如果碰上业绩波动,股价也可能波动剧烈。

但目前看,能和它竞争的对手,并不多,市场仍很大,蚂蚁的未来非常可期。

欢迎关注@财经大表姐,一个有趣有干货的价值投资者。