为什么疫情加洪水股票基金还在涨呢?

很多投资者都有这样的疑问:不是说证券市场是经济的晴雨表吗?但实际明明经济很差,为什么股市就见底了;而经济看起来一片繁荣之时,市场又开始暴跌了。很多个股也有这个问题,明明有的公司明明还在经营泥潭中挣扎,为什么股价还能见底后开始上涨,但像银行在07年之后几年赚钱赚得都不好意思了,股价却跌跌不休了很多年。是不是中国股市很特殊,反应不了经济基本面呢?

实际上,“证券市场是经济的晴雨表”是对的,但很多人的解读维度却错了。

当下的证券价格变动,反映的是动态的未来,而不是静态的现在,更不是已发生的过去。

决定证券涨跌的,是对未来的预期。我们给一只证券做当下的定价,实际上是贴现它未来很多年的现金流。依照这个思路来看,对当下证券价格有长期影响的,不是当下这一刻所发生的事情,比如一次性损益(类似企业因为买楼而获得一笔钱等不可持续的收入或亏损),而是企业可以持续很多年的成长率的变化。

如果我们去研究一家企业的证券价格,特别是股票价格,企业是否亏损并不重要,重要的是刚才提到的加速度的增速。想象一下复利的效果,其实证券定价是同理的,如果一家企业预期今年利润增速为10%,明年预期增长到15%,后年预期可能会增长到18%,其复利的叠加效果会增长非常快,导致了在此时产生一个巨大的拐点,股价会在未来1-2年上涨3-5倍都是有可能的。

我们用特斯拉举例,先看一下预期是如何改变持续亏损公司的股价的。

下图显示特斯拉股价在上市接近十年间,虽然公司至今也未实质产生年度净利润,但股价却曾经经历过两次快速上涨,第一次在2012年下半年Model S上市,向市场证明了可以量产主流车型产生毛利,特斯拉只是跑车电动玩具的老预期随之扭转,一年半内股价立涨10倍;之后的五年由于预期没有决定性的变化,股价一直持续震荡;直到2019年Model 3成功扩产,证明特斯拉可能产生净利润了,投资者对于特斯拉随时可能破产的老预期彻底扭转,虽然至今为止,特斯拉还暂未盈利,但已经看到创造净利润的曙光,股价半年暴涨3倍以上,市值迅速走向全球车企第二,仅次于丰田。

特斯拉的例子证明,在个股上,预期的变化才是股价扭转的核心节点。知道这一点,就能在市场变化中迅速找出关键问题。这就很好的解释了07年-14年的招商银行、中国平安,虽然利润是增长的,但利润增速预期下滑,导致了股价下跌。原来增长的公司股价也可能下跌,而持续亏损的公司,一旦预期扭转,股价也能大涨。

股价与基本面的繁荣-衰退周期互动逻辑我们都知道,市场多数情况下是聪明的,会提前对未来做出反应。那么证券市场在一轮周期中如何更精准的反应市场参与者对基本面的预期变化呢?

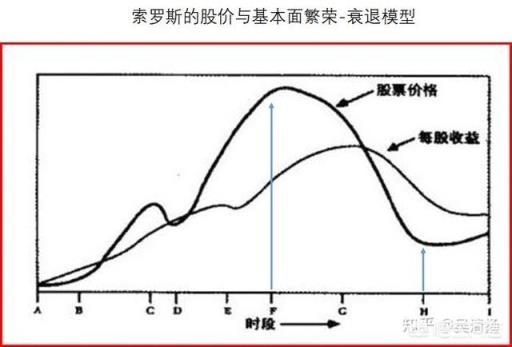

我们先来看看对冲基金大师--乔治索罗斯在《金融炼金术》一书中提出的最经典的股价和基本面因素互动的模型,这个模型简化描绘了完整的一轮繁荣-衰退周期中,股价和基本面的互动关系。

下图显示为股票基本面变化如何反应股票价格,图中较粗的线是股价的波动,细线为每股收益变化(可以简单理解为个股基本面变化)。投资者最关心的问题一定是股价什么时候见顶,什么时候见底,也就是股价拐点的问题。

在图中的F点,很显然股价的顶部是领先于每股收益顶部出现的,换句话说基本面还在继续变好,但股价已经开始见顶下跌了。而在H点,很显然基本面还在继续变差,但股价已经开始结束熊市重新上涨。

我们再仔细看一下,每股收益曲线在A-F的过程中总体是比较陡峭的,当市场识别出来这家公司的基本面好的速度越来越快的情况下,市场会给予最强烈的看好预期,因此股价也随之涨得越来越快,估值已经装入了未来很多年持续快速增长的预期。但从F点之后F-G的阶段,每股收益的上升开始降速,意味着基本面增速开始已经变缓,过度高估的预期难以维持,虽然基本面在未来一段时间还在缓慢上涨,但股价已经提前进入下行阶段。

H点前后发生的问题也是一样的,股价在基本面快速下行产生拐点开始下行变慢的时候见底,提前于基本面的真正见底。

股价反映的往往不是一家企业或一个经济体的盈亏,甚至也不是未来盈亏方向是否继续持续,而是盈亏变化的速度--增速的增速,也就是基本面的变化速度在影响着预期。

宏观突发事件预期如何影响市场整体价格新冠肺炎作为出人意料的黑天鹅事件,在今年上半年无疑成为了主宰市场走势最核心的基本面因素,很多人都对中美股价的走势大惑不解:明明疫情还没有结束,甚至美国还愈演愈烈,但为何股市已经开始大幅反弹甚至就快重回历史新高呢?

我们来看一看在不同阶段的市场视角下,股指是如何反应疫情这一基本面因素的。

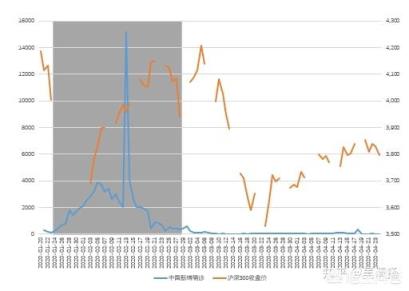

新冠疫情这一事件是在中国春节期间爆发的。节后第一个交易日2月1日,市场开盘下跌9.1%,收盘下跌7.9%,创23年来单日最大跌幅。市场一片恐慌,很多投资者卖出股票、赎回基金,但大多数投资者始料未及的是,市场很快就开始快速反弹了。

到了全球疫情爆发市场再次探底,实际上也没有比节后下跌跌太多。这是为什么呢?从预期的角度,如果说“疫情开始且尚未结束”作为基本面因素,那么“疫情确诊人数继续增加”则是基本面的增速,“每日新增感染者人数”则是基本面增速的增速。

上图所示蓝线是每日新增确诊人数,橙线是沪深300的走势(因为有假期不开市,线不是连贯的)。在灰色背景部分是疫情的发酵期,确诊人数越来越多,但真正产生的底部却是节后开市第一天。我们发现在此时每日新增人数恰恰在到达了顶峰,也就是之后每日新增确诊人数由加速度上升变为开始增速下滑,虽然每一天累计的确诊人数都比之前多,但每一天新增的人数都会比前一天少,趋势已经开始扭转,就会体现在股票市场,股价开始上涨。

到此为止,中国的疫情直接因素对股市的影响已经结束。后面A股的核心影响因素,已经转向“中国疫情”单一事件之外的其他基本面因素。几周后的二次见底,主要因素也转变为“全球疫情下的外部经济变化对中国的经济影响”,而不是中国自身的疫情因素。

这里股价拐点的关键基本面节点,不是国内确诊人数全部治愈,也不是国内每日无新增,而是每日新增速度停止上升。

从海外美股市场的角度看,疫情对于美股的影响也分三个核心阶段,接下来我们一步步以当时阶段的视角下进行分析。

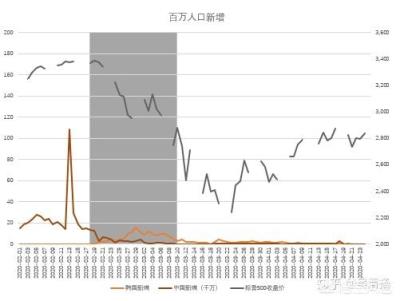

上图灰色背景表现疫情全球爆发的第一阶段。浅棕线是韩国确诊新增新冠病例的人数走势,深棕色线为中国确诊新增病例的走势,灰色线为标普500的走势。约在2月25日附近,韩国新增新冠病例人数见顶,此时欧美国家虽然没有大规模爆发,但欧美市场已经人心惶惶,开始恐慌下跌。这轮下跌,不是因为欧美爆发了新冠疫情,而是从预期上,大家认为潜在的风险即将来临。表现在金融市场上,就是美股开始下跌。

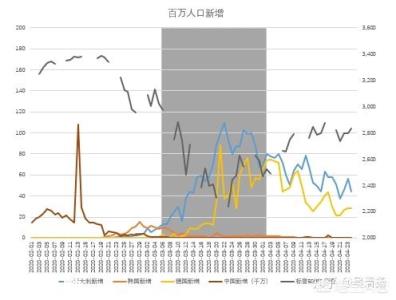

全球疫情的第二阶段,也就是下图灰色背景阶段,加入了黄线表示的德国新增新冠病例走势和蓝线意大利新增新冠病例走势。灰线标普500指数随着意大利和德国每日新增新冠病例人数上升而一路狂跌,熔断已经无数次,连巴菲特都光忙着每天见证历史了。

终于最难的意大利开始增速在3月24日附近见顶,佛系德国看似也增速有所下降,而欧美发达国家的政治体制、文化基础、经济条件、人种构成都是类似的,欧洲两个主流国家疫情新增率先见顶,足以彻底扭转其他国家的预期:原来不光东亚和社会主义国家强力政府能控制疫情,欧美发达国家原来也是能控制住的。在这样的预期下,即使其余欧美国家尚未到达新增顶峰,市场也给予了“迟早能见顶”这一判断,股价也就随之见底。

全球疫情的第三阶段是反弹,如上面我们分析的一样,预期已经开始扭转,虽然后面法国、英国、美国,新增高峰仿佛姗姗来迟,但就像狼来了的故事,听了一次两次三次之后,疫情已无法对市场预期造成逆转。决定市场的关键,已重新回归到更重要的长期因素。

海外市场全场回顾下来,最重要的瞬间还是红色圆圈里的预期扭转之时。

股市在不同的阶段,影响股价的主要基本面因素是不同的,虽然我们往后看,疫情当然可能会带来次生的问题,比如经济,比如政治,这些次生问题都会影响股市,但在今年的一波疫情因素对于股价的直接影响无疑已经结束了。对于这个过程的分析回顾,会帮助我们更好的理解投资,下次再有其他的因素时,我们也可以更好的去解读。

总结我们回到开篇的问题:金融市场是经济的晴雨表吗?答案是肯定的,但我们不能机械的以经济是好是坏来给市场定价,甚至不能以未来一段时间经济发展方向更好或更坏来评判。

想全面去评判未来市场的走势,要根据预期的预期、增速的增速去判断,这样的解读,才能真正理解证券市场如何作为经济的晴雨表,反映出经济的基本面情况,也才能在关键的基本面拐点时正确应对,带来更好的投资回报。