居民养老每年三千,灵活就业最低档7945元,到底交哪个合适?

居民养老每年三千,灵活就业最低档7945,到底交哪个合适?

根据你的经济承受能力,交那个都合适;如果两个都不交,最终你老后就领不到“养老金”。

一:每年交3000元的城居养老保险

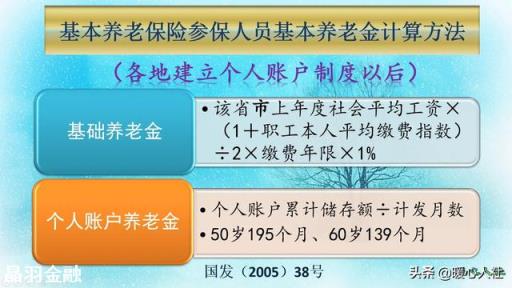

假如你的年收入紧紧巴巴,承受能力只有每年投入3000元,建议你参加“城乡居民养老保险”,只需缴纳15年限;并且每年还有所在地财政补贴100元,15年共投入45000元,加财政补贴1500元,你的个人养老金账户(45000+1500)+(45000+1500)÷2×利息3.3%×15÷139=417.33元(个人养老金)

按2020年中部地区的“基础养老金”每月108元

你每月养老金:525.33元

虽然养老金不多,但是你每年负担不重,15年个人总投入才45000元;应该还能承受起,而且60岁以后,每月也能领取525元养老金补贴家用,应该吃喝基本上能解决。

当然了,国家给予的“基础养老金”也适当调整,但是调整比率相对要低一点,而且丧葬费、抚慰金几乎没有。

二:灵活就业社保每年交7945

假如你每年缴纳灵活就业社保,年缴纳7945元,必须连续缴费15年,而且你的缴费基数档次并不高,也是社保最低档60%,15年需投入119175元,但是个人账户119175×40%=47670,就是年满60岁办理退休,你的养老金是:

个人账户养老金

利息47670÷2×3.3%×15+本金47670)÷139=427.83元

基础养老金(上年度在职平均工资估计6000)

[6000×(1+60%)÷2]×15×1%=720元

养老金合计:1147.83元

虽然“灵活就业”社保月领取养老金比“城居保”,每月多领622.50元。而且“社保”退休以后,根据上年度物价上涨率,社保政策给予一定适当比率上调,这个比“城居民”政策好,还有领取人终老后,社保根据“死亡丧葬、抚慰”政策,其家属(继承人)凭死亡证明、火化证明、户口注销证明,领取“死亡丧葬费”+“抚慰金”,各省市补贴标准不一样,企业(灵活就业)人员,给予本人死亡前的基本养老金,增发10个月的标准。

这就是我的回答,你可以根据自己的经济承受能力,选择性去参加缴费,最终获得你相对的“养老金”,仅供参考,谢谢你的阅读和理解,祝你幸福健康!

其他网友观点每一种保险都有其独特的优势。城乡居民养老,好处在于缴费低、有补贴、不亏本。灵活就业保险虽然缴费高,但是待遇高、增长快。

居民养老。参加城乡居民养老保险,缴费档次,可不仅仅是每年3000元,也可以选择更高或者更低的档次。按照国家统一城乡居民养老保险制度时设立的的缴费档次,是从100元到2000元不等,各地可以根据当地的实际情况调整缴费档次。

个人只要按时缴费,国家还会给予额外的补贴。一般最低缴费档次补贴都有30元,500元以上档次补贴不低于60元。比如说河南省按5000元档次缴费,政府补贴340元。上海市5300元档次缴费,政府补贴575元。有条件的村集体或者其他组织,还可以给予个人缴费以集体补助。比如说失地农民。

个人缴费、政府补贴、集体补助全部进入个人账户,未来形成个人账户养老金。按照《社会保险法》和有关文件的规定,参保人去世的,养老保险个人账户的余额可以继承,因此参加城乡居民养老保险肯定不会亏本。

不过,相对而言城乡居民养老保险,个人账户计息利率还不是很完善。比如说黑龙江省2020年个人账户计息利率只有1.5%。对于个人来讲,我们把钱存到银行当做3~5年期的存款利率也能达到3.3%~4%以上。购买5年期国债甚至可以达到4.27%的收益率。这样低的利率确实有贬值的压力。但是,全国并不是一样的,浙江省的计息利率能高达3.79%。

不过相对而言,城乡居民养老保险的待遇太低了。其养老待遇主要包括基础养老金和个人账户养老金两部分构成;基础养老金全国普遍在每月100~200元之间,只有北京、上海等地比较高,目前是820元和1100元。个人账户养老金按3000元档次缴费,如果15年个人账户余额假设能有5万元,每月也就能领取360元的个人账户养老金。

灵活就业人员参加养老保险,参加的也是企业职工一样的城镇职工基本养老保险。

企业职工缴费,是职工本人和用人单位共同承担社会保险费,本人承担个人缴费基数的8%,单位承担单位缴费基数的16%。灵活就业人员参加养老保险是自己需要承担全部的社会保险费,不过绝大多数地区是按照20%的缴费比例缴纳。

缴费比例相对固定,但是缴费钱数却受到缴费基数不断提升的影响。缴费基数是按照上年度社会平均工资的60%~300%核定,由于社会平均工资在不断提升,最低缴费基数也在提升。如果说现在每年缴费8000元,以后还会年年增加,负担可能会越来越重。

缴费基数的核定机制可以更完善一些。比如说国家统一确定缴费基数上下限,而不再挂钩社会平均工资。社会平均工资的缺点在于其过度平均化,高收入人群影响社会平均工资的幅度更大一些,增加了低收入人群的缴费负担。

相对而言,缴费跟社平工资挂钩,待遇也跟社平工资挂钩。按照60%最低缴费基数,缴费15年,退休可以领取12%的退休上年度社会平均工资(养老金计发基数)。再加上个人账户养老金,现在退休每月能够领取800~1000元。以后,退休养老金水平可能会更高。

国家有职工养老金正常调整机制,每年会根据物价上涨和职工工资增长进行调整,养老金水平也会不断提高。退休人员养老金调整的时候,对于缴费年限较少,养老金水平较低的灵活就业人员调整的平均幅度,会比平均增长幅度更高一些,这是一种倾斜照顾政策。

参加职工养老保险的退休人员去世以后还可以领取丧葬费、一次性抚恤金、养老保险个人账户余额等多种待遇。

职工基本养老保险各种待遇水平,要远远比城乡居民养老保险待遇领取人员高。

总体来说,我们参加养老保险是为了老年以后有一份更充分的养老金待遇。所以还是应该年轻时多储蓄一些,让老年后有一份更高的养老金。参加城镇职工基本养老保险更好一些。

其他网友观点感谢邀请,跟感谢楼主的提问。

楼主你好,居民养老保险每年缴费3000元,灵活就业的最低缴费档次每年将近8000元,到底选择哪个交比较合适呢?居民养老保险和我们灵活就业的职工养老保险,二者之间还是有本质的区别。首先作为居民养老保险来讲,那么他所获得养老金的待遇水平普遍来讲是比较偏低的,而且你仅仅只是按照每年3000元来消费,其实最终享受到养老金待遇的总额,大概也就是不超过500块钱是这样的一个水平。

当如果说你选择灵活就业的职工养老保险来参保,至少自己所获得养老金的待遇应该能够达到800元到1000元甚至来讲,如果说你不是近几年退休,那么再晚几年退休,或许这个养老金的待遇水平还会进一步的提高,因为它会随着社会平均工资的改变而正常提高,所以说灵活就业的职工养老保险最终获得的收益也会更大一些。

但是我们在缴费的过程中,居民养老保险每年选择3000元交费是恒定不变的,永远都是这样的一个水平,当然你可以自己提高,但是还是可以选择3000元的交费,我们灵活就业的职工养老保险就不可以了,因为它每年会按照社会平均工资的不断变化而增长,所以说每年基本上是按照5%~10%的比例递增,那么要想参加灵活就业的职工养老保险,必须符合一定的经济条件,因为只有达到这样的经济条件之后,我们才可以正常的享受到按月领取养老金的待遇。

感谢阅读,请加我的关注。