一次性存入多少钱就可以有资格跟银行商谈利息了?

存多少钱可以和银行谈利息?这个没有标准的答案,因为不同的银行谈判的条件是不一样的。

我先给你说一个真实的案例通常看来,想要和银行谈利率,你最少得有个100万以上的吧,很多银行的门槛甚至是500万起,这些门槛对于普通来人收那是高不可攀的。

但是不同的银行门槛是不一样的,比如小地方的城商行就相对较低。

我有一个亲戚,在一个四线城市,4月份时候想存钱,手头有十万元,想要存两年,当时他去当地的一个小银行,咨询了下2两年期的存款利率是2.52%,但是她从另一个朋友那得到消息,省会城市某大行2年期的利率已经达到了2.83%。

后来她直接要求之前的小银行给上浮利率,但是银行客户经理跟她说,想要获得2年期2.83%的利率也可以,但是至少要存20万以上(大额存单),我这个亲戚一听自己哪有那么多钱,所以就准备到其他银行存,结果这个城商行的客户经理眼看客户要流失了,忙着跟行长请示,结果我那亲戚10万元2.85%成交!

从这案例来看,银行利率谈判没有固定的标准!

利率谈判的砝码取决于银行资金的紧缺程度我那亲戚之所以能以10万存款作为筹码和银行谈判利率,最核心的原因还是那个城商行很缺钱!

当前银行资金都比较紧张,所以很多银行都在上浮利率,那客户跟银行谈判的砝码就比较大,特别是一些小银行存款客户少,资金更紧缺,所以存款用户谈判的砝码可以压低,毕竟小银行吸收存款很不容易,想要和那些大银行竞争存款,只能通过提高利率来赢得竞争。

但是换做大银行客户谈判的砝码就弱很多,毕竟大银行客户量大,对公存款,个人存款都比较可观,所以能谈判的砝码就比较少。像工农中建交几大国有银行,他们财大气粗,即使在当前资金紧张的情况下,他们吸金吸收存款的能力仍然很强,所以没有个30万以上估计银行都懒得跟你谈判!

除了不同的银行谈判的砝码不一样,不同的城市,不同的时期,客户能跟银行谈判利率的存款金额也不一样,一般在资金紧张的时候客户的谈判金额可以降低,在资金宽松的时候,客户能谈判的存款金额就要提高很多。

而在那些经济发达的地区,客户能跟银行谈判的金额门槛会相对较低,因为在经济发达的城市,信贷需求旺盛,银行资金经常吃紧,所以对资金的需求比较大,银行的息差也相对比较可观,所以银行愿意提高存款利率来吸收更多的资金。

其他网友观点在银行工作15年的表妹告诉我,一些银行存20万就可以商谈利息,存100万有些银行行长亲自接待。这是事实,并不是大家想的要存上千万才可以。

第一、我自己存钱的经历。以前我在长沙,存30万,先去工商银行咨询利息是多少,银行工作人员拿出存款利息表给我看,当时活期年利息是0.35%,一年定期是1.85%,三年定期是2.85%。我觉得比较低,问可不可以给高一点利息,银行工作人员说自己没有权限,还说我的资金太少,一脸不屑的样子。又去了招商银行咨询,招商银行客户经理很热情,但是一年定期给1.95%,三年定期是3.05%,客户经理说已经给我很高的利息了,当然他们也不在乎我这点存款。

后面去了一家地方性小银行,客户经理非常热情,直接请我去贵宾室喝茶,而且跟我商量利息问题。先给我一年定期给2.15%,三年定期是3.85%,后面谈到一年利息2.35%,三年利息4.00%。我说:“还可以商量吗?”她说:“已经给了我最高的了。”就这样我存了三年的定期,一年利息有1.2万元。

平时大家了解的就是工商银行、建设银行、农业银行、中国银行、邮储银行、交通银行这六大国有银行。还有一些股份制商业银行,像中信、华夏、招商、光大、民生、浦发、广发、兴业等等。还有150家左右的城市商业银行;200多家农村商业银行;2300家左右农村信用社;600多家村镇银行。还有一些外资银行、企业集团财务公司、金融资产管理公司、信托公司、金融租赁公司、货币经纪公司、汽车金融公司、消费金融公司。

银行是赚利息差的,一般赚1%—2.5%的利息差。钱好比是水,银行是个蓄水池,当一个池子里面的水比较多的时候,证明此银行不缺钱,缺贷款客户。当一个水池快要干涸的时候,证明此银行缺钱,缺少储户。

一般一年中有四个月的时间大部分银行是缺钱的。

一个是1、2月份的时候,那时候一般是春节前后,大家都会取一些钱出来消费,这个时候大部分银行缺钱。所以去存钱利息会比平常高一点,而且利息可能会有更大的商量空间。

还有每年的6月份和12月份,这两个月份是公司做半年报和做年报的时候。大部分公司在这个时间段算账、结账,很多公司需要从银行取走或者转走钱,还有很多公司会取钱出来分红。这样大部分银行在这两个月也是缺钱的,所以存钱时利息会高一点,商谈的空间也会大一点。

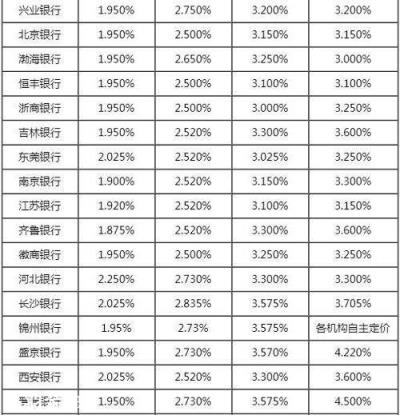

目前部分银行利息一览表:

自2014年以后,央行取消了五年期基准利率,各银行都以三年期的存款利率作五年期存款基准利率。目前可以看出几大国有大型银行利息比较低,一年定期是1.75%,三年定期是2.75%。但是很多地方小银行一年定期高的有2%,三年有3.1%,五年定期高的有4.5%。不要因为4.5%很高,不安全,比这个更高的还有,主要是一些银行短期缺钱导致的。

2015年10月24日起央行对商业银行等不再设置存款利率浮动上限。意思就是央行给出基准利率,银行给储户的利息不管多高都不受限制。

第五、一次性存多少钱可以和银行谈利息。我国有4000多家银行,一般规模很大的银行大客户多,管理的资金多,所以对于几十万、上百万的资金并不是太在乎。但是一些地方性小银行,管理资金规模小,对于几十万的客户就是大客户,对这些客户那是非常的热情,利息也给得很高。

从在银行工作15年的表妹那里得知,地方性小银行、农村信用社等小规模银行,一般存20万就可以和银行商谈利息。像规模中等的商业性股份银行,一般存100万就可以和银行商谈利息。像几个国有大银行需要500万以上存款才能和银行商谈利息。

但是,2015年5月1日起,存款保险制度在中国正式实施,各银行向保险机构统一缴纳保险费,一旦银行出现危机或者倒闭,保险机构对存款人最高赔50万元。

同一存款人不是指一个家庭存款总和,同一银行不是指一个人所有银行存款总额。而且不是指本金超过50万就不赔了,是要算本金加利息的。比如存款40万,存10年,10年后大概总共53万,如果银行破产,可以申请赔50万。

可以得出结论,小银行利息偏高,但是风险也偏高;大银行利息偏低,但是风险极低。

第六、如何存利息更高。大家都知道,定期比活期利息高,一般定期周期越长利息也越高。但是银行有一种存款产品叫大额存单,比存定期利息还要高一些。

首先了解大额存单和大额存款区别。

大额存单是一款产品的名称,大额存款是一种对传统存款产品的分类,与之对应的是小额存款或称非大额存款。

大额存单是银行的一款产品,大额存款就是存钱,只是存的额度比较大。

大额存单优点:

一、存款门槛不高。

大部分银行大额存单门槛20万,有些小银行10万起步。各家银行将大额存单分成多种等级,20万、50万、80万、100万等。等级越高利息越高,定期年数越长利息越高。

二、利率较高。

大额存单的利率基本为基准利率上浮40%~55%,这个利率远高于传统定期存款。20万三年定期大额存单国有大型银行可以给到3%,但是地方小型银行可以给到5%,差距还是蛮大的。

三、流动性高。

除了三个月期限的大额存单,其他期限的大额存单都有两次提前部分支取的机会。不光如此,提前部分支取,支取部分的利息也不是直接记为活期,而是根据实际存期减去一定天数的票面利息。

最后总结:一次性存多少钱就可以和银行商谈利息,这个需要根据银行规模大小、银行是否缺钱决定的。一般银行规模越小,存钱少也可以和银行商谈;还有如果一家银行短时间内缺资金,他们也会很在乎客户,存少量的钱也可以和银行商谈利息。具体需要咨询银行,可以去不同的银行咨询是否可以加高利息。如果银行客户经理不加高利息,可以假装要走,可能她们会急,会加高你的存款利息。其实就和买东西讲价一样,如果一家店的商品卖得好,不在乎几个客户,那么他们也就不会和你议价,你讨价还价,别人不理你。如果一家店铺生意不好,你去买东西并且讲价,有时候老板可能保本卖给你。

当然小银行利息虽高,但是风险偏大,因为有银行破产案例。一旦银行出现危机或者倒闭,保险机构对存款人最高赔50万元。所以如果资金量很大,还是先考虑资金安全问题,存进大银行好一些,利息低一点也没多大关系。

100万是个门槛,大部分银行会将100万(有些银行更高)以上存款的客户列为私人银行客户。这些客户在银行的某家支行已经算是贵宾客户了,不仅利息可以商量,逢年过节还会有礼品赠送。

到了500万,你可以跟银行商量,让其为你定制理财产品,基本上会保证你两点:一、利息比市面的高。二、钱到账就起息,不会有空档期,一年365天无缝对接。

到了2000万,你可以让银行给你安排家人在银行实习的机会,可以开证明的那种。可以为孩子提供这样的机会。

到了5000万,你可以让银行安排一个人来银行上班,在银行做正式员工。除了应得利息,还能领工资。

如果随时调动两个亿,基本可以做一个二级支行的行长,除了利息,还能领工资。

以上情况,真实不虚,因为我们银行就是这样,在我们这儿,存款比较多的人叫资源型人才。

如果还想了解银行的相关内容,随时私信或者评论区留言,看到后,我会及时回复。