若不缴纳社保,每月往银行存1500元,15年后取到的钱够不够养老?

若不缴社保,每月往银行存1500元,15年后取到钱够不够养老?想弄清这个问题,先做个计算,再做个比较。

首先做计算:每月往银行存1500元,每年存18000元,15年本金一共27万元。但这只是本金,还有利息,零存整取的利息比较低,而且最长存期只有五年。

咱们就按网上的零存整取计算器算一个第一个五年到期的总额,然后将这些钱再存5年定期,将利息最大化。等第二个零存整取5年存期到了,都取出来存第二次5年定期,继续零存整取第三个5年。这样到15年的时候收获更大一些。

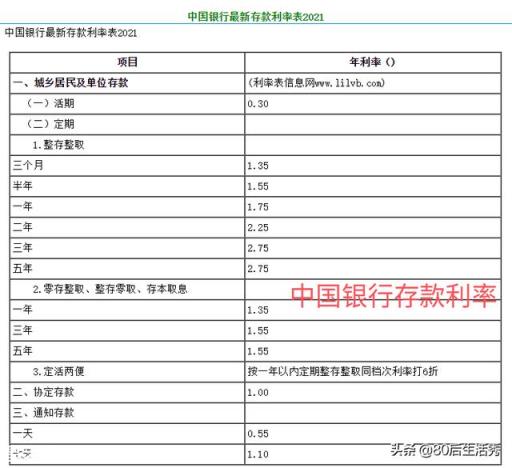

从2022年1月1日起,每月存1500元,存期五年,中国银行零存整取五年期利率是1.55%。

第一个零存整取五年到期本息总额为93545.63元。到期后取出,存5年整存整取。中国银行5年期整存整取利率2.75%。

第二个零存整取五年到期本息总额93545.63元+(93545.63五年定期本息总和)+106408.15元=199953.78元。全部取出再次整存整取5年定期。

第三个零存整取五年到期本息总额93545.63元+(199953.78元五年定期本息总和)227447.42元=320993.05元。

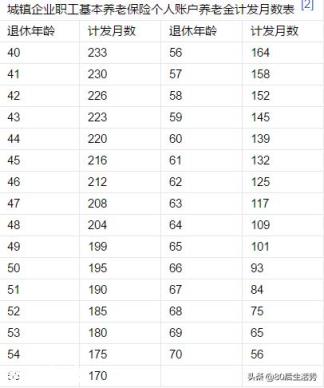

这样算下来,你每月存1500元,15年后本息总额大概能能拿到32.1万元。按城镇职工退休金计发月数(大概意思是平均寿命减退休年龄,全国统一的),如果你跟城镇职工一样60岁退休,那退休金计发月数为139个月。

32万元存活期,虽然每月每年总额在减少,活期利率也很低,但毕竟有利息,以你计发139个月,算上利息按35万算。你每月能领到的退休金为350000÷139=2518元。

但每个人都无法预知自己的未来,也无法预测自己的寿命。所以,要是你活不到60岁+12岁(计发139个月)=72岁,你每月可以领2302元。如果你活的比72岁更久,72岁以后你存的钱已经取完了,从此生活就没了保障。除非你60岁退休以后领的钱少于2302元,才能保障你72岁之后依然能有退休金领。

再来看看每月交纳社保的情况:

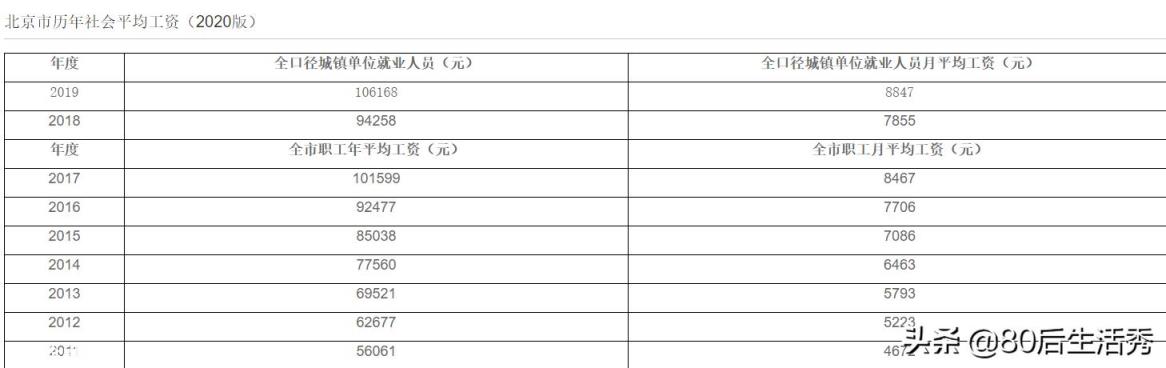

个人无单位,可按自由职业者交纳社保,自由职业者缴纳养老保险的时候,是按照基数的20%缴纳,这其中的40%进个人账户。按你每月存款1500元,倒推出来,你的交纳基数大概为:7500元,这跟北京2015年社平公资差不多,那我们计算退休金时就按北京的社平算算。

每年缴费的18000元中40%进入个人帐户,也就是每年7200元,15年个人账户总额为10.8万元。

养老金的计算方法为:

每月退休金 =基础养老金+个人账户养老金

基础养老金=全省上年度在岗职工月平均工资×(1 本人平均缴费指数)÷2×缴费年限×1%。15年后北京的社平公资不好预测,咱按10000元算。你本人平均缴费指数是固定的,所以肯定低于1,具体多少就不计算了,大概在0.8。

那你的基础养老金=10000×(1+0.8)÷2×15×1%=1350元。

个人帐户养老金=个人账户储存额÷计发月数 (计发月数50岁退休为195、55岁为170、60岁为139)。即:

108000元÷139=777元。

60岁退休后你能领到的退休金为:1350+777=2127元。这是大概算法,如果15年后北京社平公资高于10000元,你的退休金还会更多。同时你的个人帐户中还有利息没有计算在内。总之,15后,你的退休金会高于2127元。

结论:同样15年,同样每月交(存)1500元,同样60岁退休,同样按领取139个月算,存款每月能领2302元,交社保每月能领2127元。看上去社保领的还少小200元。

但几点不能忽视:

1、这2127元只是第一年的退休金,根据通货膨胀等因素,退休息每年会上调,139个月后肯定远高于2302元。

2、退休金是只要人活着一直可以领取,而且每年在上涨,能保障人们的基本生活水平。而存款就没法保障了。

3、存款没有回本一说,无论人什么时候去世,你的钱还是你的钱。但养老金有本钱的说法。15年每年18000元,一共交了27万元。每月领2200元一年能领26400元,27万要领够10年才能回本。但法律有相关规定。

根据《中华人民共和国社会保险法》第十四条 个人账户不得提前支取,记账利率不得低于银行定期存款利率,免征利息税。个人死亡的,个人账户余额可以继承。

第十七条 参加基本养老保险的个人,因病或者非因工死亡的,其遗属可以领取丧葬补助金和抚恤金;在未达到法定退休年龄时因病或者非因工致残完全丧失劳动能力的,可以领取病残津贴。所需资金从基本养老保险基金中支付。

两项对比之后,我们会发现,在我们未知自己未来年龄的情况下,交社保比个人存款更有保障一些。

其他网友观点感谢邀请,更感谢楼主的提问。

楼主你好,若不缴纳社保,每个月往银行存1500元,15年以后取到的钱够不够自己养老呢?首先关于你这个问题来讲,每个月往银行存1500块钱,而不是投资理财1500块钱,那么这个存款1500块钱尤其是活期储蓄,它的利率水平是非常低的。也就是说,你15年以后所取到的连本带息,其实也并没有多少钱,甚至来讲活期储蓄的利率,它是一个贬值的状态。

所以说通过这样的方式,来实现自己今后的养老,很显然是非常不现实的。那么我们还是应当去正常交纳一份社保,其实你每个月拿出1500块钱来正常去参加灵活就业的社保,按照最低标准和档次去交纳自己的社保,依然是可以让自己享受到正常累计缴费年限,那么在累计年限达到15年以后,将来在达到法定退休年龄以后,就可以按月领取养老金的待遇。

这个养老金的待遇,我认为才是能够保证我们今后晚年的退休生活,因为毕竟养老金它是可以领取终身的,同时养老金的待遇每一年都是在不断的调整和增长。这样的话,比起银行的储蓄,尤其是活期储蓄得到的回报和收益是要更大的,所以说利用存款的方式,来解决自己今后的养老肯定是不切合实际的,我们还是要正常的去购买一份社保,来解决自己今后的养老问题。

感谢阅读,请加我的关注。

其他网友观点1500*12*15=27万。

2020年我国人均寿命77.5岁,77.5-60=17.5,乘以12一共210个月

27万÷210个月=1285元/月。

按照过去十年CPI平均增速,十五年后的1500已经只相当于现在的1058元,退休后再过17年购买力就只相当于现在的718元。

这还是按照过去十年CPI涨幅相对平稳的计算,如果把过去32年平均值拿来推算未来32年,到时的1500购买力就跟现在的300块差不多了。

即便未来几十年都没有CPI上行,但每月1500现在也就勉强够养老的基本生活开销,几年后随着消费点越来越多,购买力也会越来越弱,1500怎么养老?除非你是深居乡镇每天馒头就咸菜,自己再种点菜,如果在城里是很难维持下去。

况且没社保是不给缴纳医保的,只靠社区医保不仅医院可选择性小,而且报销比例低。可是年龄大了身体难免有各种问题,随便住几天医院几千块就没了,随便一台小手术一两万就没了,1500块在这些突如其来的难题面前就是杯水车薪。

所以趁着还年轻赶紧努力多赚点钱交社保交医保吧。“少壮不努力,老大徒伤悲”这句话是千真万确的,想要有一个安逸的晚年,要么自己努力赚钱,要么培养出一个有能力又孝顺的孩子,否则老了只有后悔。